Publicidade

A queda de 5% do Ibovespa em 2024 após um 2023 bastante positivo, em meio às revisões sobre o corte de juros pelo Federal Reserve, segue no radar dos analistas e estrategistas de mercado, com muitos deles mantendo uma visão positiva para a Bolsa brasileira.

O Bank of America reiterou, em relatório de estratégia para a América Latina, posição overweight (exposição acima da média), tendo como referência o MSCI LatAm.

Para a equipe de estrategistas do banco, o Brasil carece de uma história doméstica forte. Por outro lado, as finanças públicas, as projeções de crescimento, as contas externas e o câmbio estão relativamente em boa forma, enquanto o valuation das ações está mais atrativo do que no final do ano passado e os lucros das empresas domésticas finalmente chegaram ao seu piso (o que leva a projeções de melhora à frente).

“Vemos uma situação benigna: perspectivas estáveis para o petróleo, os riscos sobre a economia da China provavelmente já estão precificados (o setor de matérias primas aparece com menor exposição no consenso de mercado) e a maior parte dos grandes bancos deverá começar a apresentar tendências operacionais de melhora. Assim, ainda que sem catalisadores, também não há nem um alarme para o país.

O BofA elevou a visão para os bancos brasileiros de marketweight (exposição em linha com a média) para overweight. Os estrategistas destacam ainda serem seletivos, com maior exposição ao Itaú (ITUB4), BTG (BPAC11) e Banco do Brasil (BBAS3) em relação ao Bradesco (BBDC4). Também gostamos de financeiras não bancárias com exposição ao case de redução dos juros (as empresas do portfólio incluem XP [BDR: XPBR31] e B3 [B3SA3]). Para tanto, os estrategistas reduziram proporcionalmente a exposição no restante do portfólio.

Outros setores apontados pelos estrategistas como atrativos são os de utilities (ou de serviços públicos, apresentando crescimento de lucros relativamente forte, não dependente de macro), apesar dos valuations mais caros. O BofA gosta dos cases de Eletrobras (ELET3), Energisa (ENGI11) e Sabesp (SBSP3).

“Também gostamos de nomes de qualidade em shoppings, transporte, saúde, etanol”, apontam, citando ainda que as empresas de varejo e consumo têm ficado para trás, mas que os lucros já devem refletir as bases de comparação mais “fáceis” em relação a 2023. Por outro lado, a equipe de estratégia ainda aguarda maior visibilidade sobre a reforma tributária para elevar exposição.

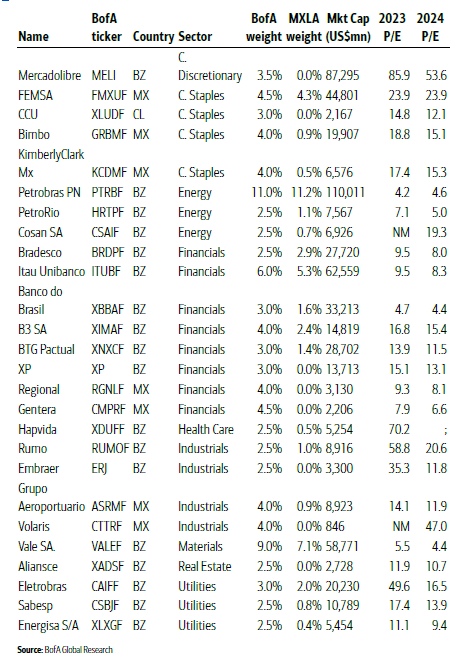

Confira a carteira do BofA na América Latina:

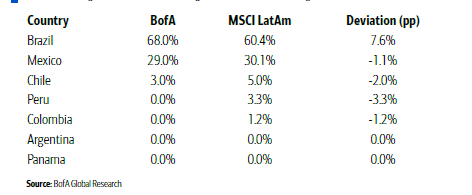

O banco segue marketweight no México, com a projeção de um “pouso suave” da economia dos EUA, enquanto é underweight (exposição abaixo da média) em Chile e não possui exposição em Colômbia, Peru e Argentina.

Continua depois da publicidade

Confira a alocação na carteira do BofA em comparação ao MSCI LatAm:

You must be logged in to post a comment.