Publicidade

As ações da Pague Menos (PGMN3) desabaram na B3 nesta quinta-feira (4), registrando baixa de 11,40%, a R$ 3,42.

O movimento ocorre após o Itaú BBA cortar a recomendação de outperform (desempenho acima da média do mercado, equivalente à compra) para marketperform (desempenho em linha com a média do mercado, ou neutra). O preço-alvo foi cortado de R$ 5 para R$ 4,20 ao fim de 2024, o que implica em potencial valorização de 9% frente o fechamento de quarta-feira.

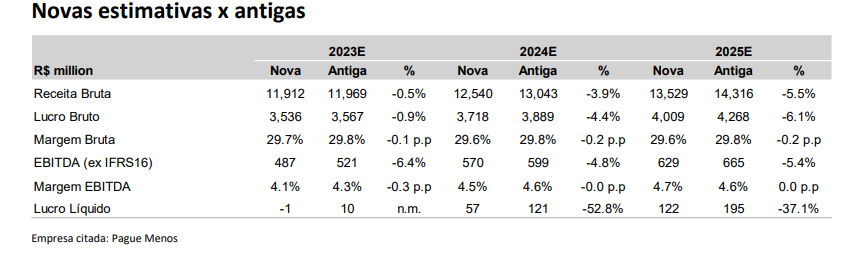

Os analistas do banco atualizaram as estimativas para a Pague Menos para incorporar seus resultados mais recentes e seu guidance (projeção) menor para a abertura de lojas. Confira abaixo as revisões:

A empresa tem mantido o foco na conclusão da integração da Extrafarma (que avançou significativamente ao longo de 2023) e no fortalecimento de sua estrutura de capital, mas o ritmo mais lento de abertura de lojas neste ano, juntamente com a expectativa de um reajuste menor no preço dos medicamentos, levou a revisões para baixo em seus números (magnificadas por nossa abordagem conservadora em relação à subvenção do ICMS, após a aprovação da MP 1.185).

Assim, diante do múltiplo preço/lucro em 2024 de 37 vezes, os analistas cortaram a recomendação.

Para eles, a alavancagem financeira da companhia está entre as principais preocupações dos investidores sobre a tese.

” A empresa tomou medidas para melhorar sua estrutura de capital, incluindo a captação de aproximadamente R$ 300 milhões em capital próprio no terceiro trimestre de 2023 e, mais recentemente, revisando seu guidance para abertura de lojas”, aponta.

O banco espera que a PGMN apresente uma relação dívida líquida/Ebitda (lucro antes de juros, impostos, depreciações e amortizações) de 2,6 vezes no quarto trimestre de 2023, o que implica em um caminho ainda significativo para atingir seu guidance de alavancagem financeira de 1,7 vez até o final de 2024.

Já sobre a revisão para baixo na projeção de abertura de lojas, o BBA ressalta que o crescimento orgânico fica em segundo plano por mais um ano. A empresa revisou sua projeção de abertura de lojas em 2024 para 30 novas lojas brutas, ante 120 na estimativa anterior.

Continua depois da publicidade

As aberturas mais lentas de lojas já eram esperadas. “No entanto, isso marca um segundo ano consecutivo de crescimento orgânico mais lento do que o previsto. Parece necessário do ponto de vista financeiro, mas também cria uma oportunidade para os concorrentes (aqueles com uma posição financeira mais robusta) ganharem participação de mercado nas regiões centrais da PGMN, o que também pode pressionar a receita e a rentabilidade da empresa”, avalia.

Os analistas avaliam que, até agora, a PGMN conseguiu manter uma participação de mercado mais ou menos estável no Norte e no Nordeste desde a aquisição da Extrafarma, mas um eventual agravamento do ambiente competitivo permanece um ponto-chave a ser monitorado.

You must be logged in to post a comment.