Talvez os conceitos de Open Banking e Open Finance ainda não sejam familiares para a maioria dos brasileiros, mas com certeza você já notou as mudanças práticas que as iniciativas do Banco Central vêm gerando no mercado financeiro brasileiro nos últimos meses. A transformação está apenas começando e deve promover uma corrida entre os players do setor para se adequarem às novas regras do jogo.

Um exemplo prático dessa transformação é o PIX. O meio de pagamento instantâneo entrou em vigor em novembro de 2020 e já tem mais de 200 milhões de chaves cadastradas e 80 milhões de usuários no Brasil. Apenas em março foram cerca de 394 milhões de transações. Desde o início, as operações superam 1 bilhão de PIX realizados.

Esse sistema é um dos resultados de uma revolução no sistema bancário brasileiro, que vem em linha com os acontecimentos ao redor do mundo. Muitos países já realizaram grandes mudanças e servem de exemplo para nós.

O case do Reino Unido, por exemplo, é o que mais chama atenção. Por lá, o sistema entrou em vigor em 2018 e, na prática, elevou a qualidade de serviços e produtos oferecidos aos clientes. A consultoria Insider Intelligence estima que em 2022, cerca de 20% da população do Reino Unido integre o novo modelo. Até o momento, mais de 5 milhões de britânicos são usuários do Open Banking.

Mas afinal, o que são Open Banking e Open Finance? Em suma, no Brasil, são iniciativas encabeçadas pelo Banco Central para colocar o sistema financeiro do país no caminho de uma digitalização e transparência sem iguais.

O tal “serviço aberto” foi estruturado pelo Banco Central do Brasil para possibilitar que os dados da conta de um cliente, como informações cadastrais e histórico de transações, sejam compartilhados de forma padronizada – por meio de APIs (interfaces de programação de aplicações) – com instituições devidamente reguladas, de maneira segura e rápida – a partir do consentimento do usuário, claro.

A ideia central é trazer mais competitividade para o setor, além de mais praticidade e opção de escolha ao consumidor. Tudo isso com respaldo na LGPD (Lei Geral de Proteção de Dados Pessoais).

Enquanto o Open Banking pode ser descrito como um primeiro passo para o sistema financeiro aberto, o Open Finance aparece como um degrau a mais nessa escalada e deve ser o responsável por movimentar ainda mais o setor financeiro brasileiro.

Além de bancos e fintechs, o Open Finance prevê que outras entidades, como corretoras de seguros, plataformas de investimentos e fundos de pensão, poderão participar desse sistema regulado pelo Banco Central. E é aí que mora a real oportunidade para as empresas — e para os consumidores, que se tornam protagonistas nessa história.

Para se ter noção do tamanho do movimento que o Open Finance pode causar no Brasil, um estudo recente da consultoria alemã Roland Berger estima que os grandes bancos, caso não ajustem seus modelos de negócio, podem ter uma perda de aproximadamente R$ 110 bilhões com a implementação do novo sistema.

Pela lógica, com mais transparência e flexibilidade no setor financeiro, o cliente assume o protagonismo e pode migrar para players mais conectados com suas necessidades sem grandes complicações.

Segundo a consultoria, a tendência é que as instituições adotem dois caminhos: busquem aumentar o relacionamento com os clientes ou passem a atuar como “fábricas de produtos”, ou seja, ter uma oferta diversificada e distribuí-la em canais de terceiros. O fato é que a transformação será inevitável – e muito benéfica.

Isso porque, se por um lado os grandes bancos terão que se movimentar, por outro, há um leque enorme de oportunidades. É o que mostra a análise da consultoria americana Allied Market Research. De acordo com o levantamento, o Open Banking promoverá um crescimento médio anual no mercado global de 24,4% entre 2018 e 2026. Dessa forma, é previsto que o setor salte de US$ 7,29 bilhões para US$ 43,15 bilhões no período estudado – impactado, principalmente, pelo aumento de serviços e produtos que o novo sistema proporciona.

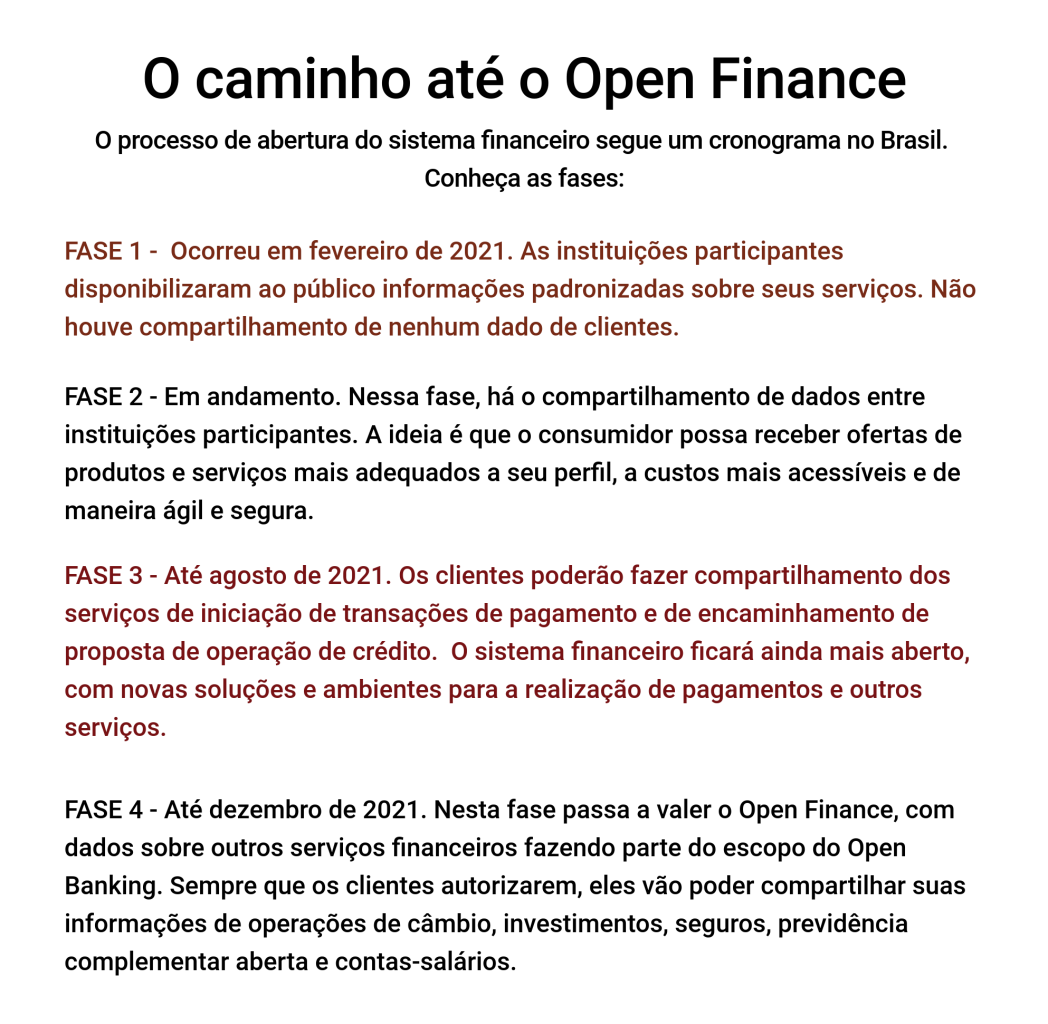

Fonte: BC e Sinqia

Como se preparar para o Open Finance

Ainda que as discussões sobre o novo desenho do setor financeiro estejam em alta nos últimos anos, a verdade é que muitas empresas ainda não deram passos largos rumo à transformação.

O interesse em pertencer ao novo cenário é real, e crucial para a sobrevivência, mas ainda há dúvidas sobre quais os caminhos mais assertivos para seguir daqui para frente.

Thiago Saldanha, CTO da Sinqia, maior provedora de tecnologia para o mercado financeiro no Brasil, vem acompanhando essa transformação de perto e é uma das referências quando o assunto é Open Banking e Open Finance. Nos últimos meses, a companhia assistiu a entrada expressiva de novos clientes e acredita que o movimento tende a ganhar força.

“Quem quiser continuar relevante no mercado terá de inovar. Essa necessidade de inovação vai bater à porta, seja para lidar com seu concorrente ou mesmo com o cliente demandando mudanças. Nós precisamos antecipar esses movimentos e estarmos pronto”, afirma o executivo.

Justamente antevendo as necessidades do mercado nos próximos meses, a Sinqia montou uma estratégia estruturada em três pilares para atender seus clientes. O primeiro é voltado para a área de serviços, com foco em estratégia e apoio ao mercado financeiro.

O segundo tem como foco os produtos (software) para oferecer o suporte necessário à fase regulatória do Open Finance, por meio de uma ampliação no investimento em P&D. Isso porque, a empresa está focada em analisar e implementar novas tecnologias, segurança e performance nos produtos de todas as verticais, sendo elas Bancos, Previdências, Consórcios e Fundos.

Por fim, o terceiro pilar é o de inovação, fortalecido por meio do programa da Sinqia de Open Innovation, em parceria com startups e investimento em corporate venture capital.

Saldanha também fala em ‘full service’’ e afirma que a Sinqia está pronta para atender os clientes que precisam remodelar o negócio, além daqueles que estão chegando agora de olho nas oportunidades.

“Temos 500 clientes ativos e já são mil empresas que sinalizaram interesse em fazer parte do Open Finance no Brasil. Estamos prontos para isso e acreditamos em um crescimento exponencial da Sinqia”, diz o CTO.

As mudanças na prática

A Sinqia, que emprega mais de 1.300 funcionários, já têm cases importantes na carteira. Saldanha dá alguns exemplos, como o de um grande banco que contratou a empresa para atualizar quase 100% das soluções.

“Cuidamos de toda integração de PIX, de open banking e mobile bank. Basicamente estamos ajudando esse banco a se reinventar com um serviço de consultoria e fornecimento de sistemas e ferramentas”, diz o executivo.

Também há clientes que contam com a Sinqia para remodelar até mesmo a estrutura de trabalho. “Atendemos um grande banco e ajudamos a implementar squads, times de trabalho direcionados, com o objetivo de entregar soluções de forma mais ágil e garantir a participação de mercado em tempos de alta de concorrência”, diz.

Os pequenos clientes também estão na lista de cases e Saldanha conta que a companhia os ajuda ao entregar sistemas em nuvem que atendem às novas exigências de mercado. “Por exemplo, não é mais preciso comprar uma licença. Nós ficamos responsáveis por operar o PIX do cliente e ele pode se dedicar ao real core e estratégia do negócio”, afirma.

Na lista de soluções, a Sinqia também oferece serviços de onboarding para os entrantes, ferramentas focadas em frentes como concessão de crédito, reconhecimento facial e sistema de assinatura eletrônica. Ou seja, toda uma gama de produtos pensada em digitalização.

Além disso, Saldanha ressalta que a Sinqia está oferecendo consultoria completa para as empresas saberem como aderir ao Open Finance, fazendo um mapeamento personalizado de oportunidades e riscos e ajudando o cliente a entender qual será o papel nessa evolução.

Em um segundo momento, a Sinqia também oferecerá toda a parte regulatória básica exigida pelo Banco Central para seus clientes atuais.

“Estamos também fechando parcerias e investindo em empresas que tenham soluções para operar Open Banking e Open Finance. Temos um histórico de crescimento por meio de aquisições, já fizemos duas este ano, e estamos sempre buscando as melhores oportunidades”, finaliza o executivo.

Para entrar neste ecossistema e alavancar a sua empresa com o Open Banking, entre em contato com os especialistas da Sinqia!

You must be logged in to post a comment.