Publicidade

Ao nos encaminharmos para o final do ano de 2021, é iminente a instituição, por meio de emenda constitucional, de um programa de renda mínima com orçamento três vezes maior do que o antigo Bolsa Família.

Meta única perseguida pelo atual governo ao longo deste ano, sua concretização implicou no rompimento do regime fiscal do país, evento que, por sua vez, tracionou o movimento de queda da confiança dos agentes econômicos, induziu a elevação da curva de juros, reforçou a desancoragem das expectativas de inflação e cristalizou um quadro de recessão em 2022.

Em outras palavras, o rompimento do teto de gastos nos trouxe de volta ao que chamamos de “regime da desorganização”.

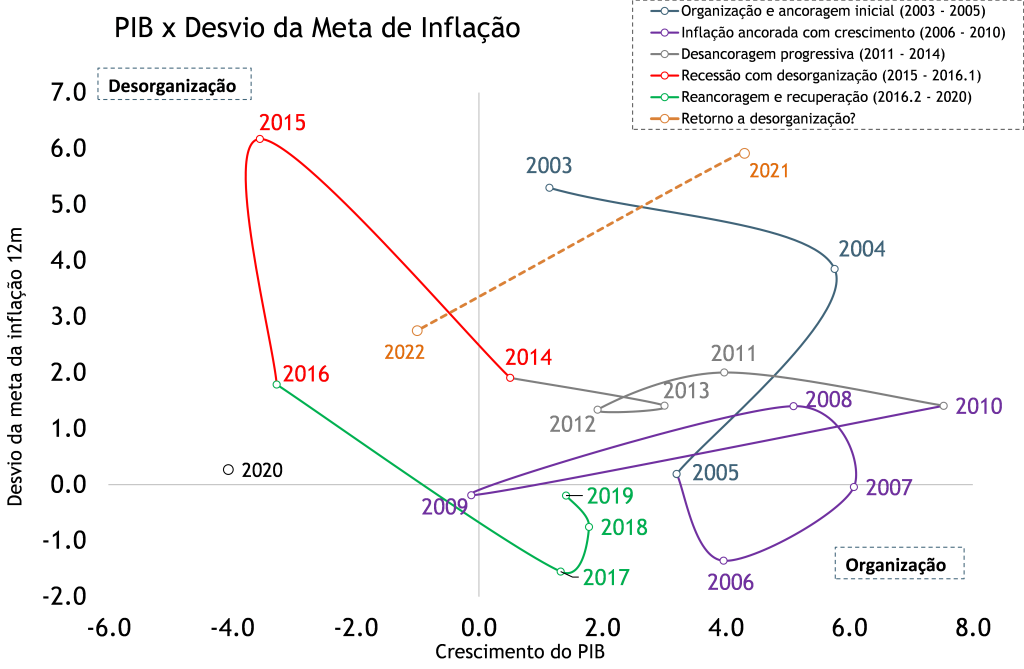

Uma metodologia simples para compreender os ciclos econômicos na economia brasileira, nos últimos 20 anos, baseia-se no mapeamento do par ordenado de inflação e atividade em cada ano, como no gráfico 1 abaixo.

Continua depois da publicidade

Gráfico 1

Podemos dividir o mapa em quatro quadrantes. O quadrante que chamamos de “organização” agrega os anos em que observamos crescimento do PIB e inflação abaixo da meta. Já no quadrante batizado de “desorganização”, encontramos os anos que exibiram contração do PIB e inflação acima da meta. Os dois outros quadrantes são intermediários, sendo que muitos dos anos do período em questão estão localizados no quadrante de crescimento do PIB com inflação acima da meta.

É instrutivo procedermos à “navegação” do diagrama acima numa sequência cronológica, que nos permite compreender, de forma simples, a relação básica existente no Brasil entre inflação, crescimento e o marco fiscal. Pedimos ao leitor um pouco de paciência no acompanhamento desta breve narrativa.

Continua depois da publicidade

Comecemos nossa navegação pelo ano de 2003. A economia havia experimentado em 2002 forte depreciação cambial e inflação elevada, no contexto da eleição de Lula. A manutenção de um marco fiscal crível – representado por uma política de superávits primários, em paralelo à correta execução da política monetária, em um ambiente de crescimento global, permitiu a reancoragem progressiva das expectativas de inflação e a aceleração da atividade doméstica, ao longo do período que vai de 2004 a 2010.

Mesmo a recessão global de 2009 não foi capaz de tirar a economia do quadrante de “organização” ou de suas adjacências imediatas. Infelizmente, porém, o crescimento elevado do período não foi aproveitado para a realização de reformas, como previdenciária, administrativa e tributária. Pelo contrário, boa parte do excesso de receitas do período transformou-se em em aumentos reais do salário mínimo e dos vencimentos de servidores públicos, ações que como sabemos, cobrariam em breve seu preço.

A partir de 2011, o governo Dilma optou pela prática de política fiscal mais heterodoxa. Embora o sistema de metas de superávit primário ainda subsistisse, os resultados já refletiam manipulações, especialmente associadas às práticas de capitalização de bancos públicos – com emissão de dívida, e, portanto, sem impacto no resultado primário – para extração de dividendos – que impactavam positivamente o resultado primário. A política monetária, também, passaria a acomodar, de forma sistemática, inflação acima da meta.

Continua depois da publicidade

Em nosso diagrama, entre 2011 e 2014 vamos aos poucos nos deslocando à esquerda e para cima, para regiões de crescimento do PIB cada vez menor, e de desvios maiores de inflação em relação à meta.

A desorganização fiscal se acelerou a partir de 2014, e a queda nos preços de commodities expôs a natureza irresponsável das políticas de sustentação de crescimento via expansão do crédito de bancos públicos praticada pelo governo à época, ao passo em que a depreciação cambial e os juros excessivamente baixos entre 2012 e 2013 aceleraram a inflação.

A combinação desse ambiente macroeconômico com os primeiros resultados da Operação Lava Jato, que expôs um enorme esquema de expropriação de recursos públicos por parte de empresas e políticos ligados ao governo, provocou entre os anos de 2014 e 2016, a maior recessão já registrada no Brasil.

Continua depois da publicidade

A desancoragem das expectativas de inflação induzida pela desordem econômica levou à inflação de 10,7% em 2015 e de 6,3% em 2016. Estamos aqui em pleno quadrante de “desorganização”.

O retorno da economia ao quadrante da “organização” só seria possível com a substituição do governo e a instituição de um novo marco fiscal – o teto de gastos, aprovado por emenda constitucional em fins de 2016.

Contando ainda com uma equipe econômica competente e renovada, o país experimentou breve período de crescimento entre 2017 e 2019.

Em nosso diagrama, chegamos na sequência ao ano de 2020, que deixamos, propositadamente, desencadeado do novelo, tendo em vista sua atipicidade, associada à pandemia.

Em 2021, a recuperação do PIB se assemelha à queda observada em 2020, sendo o crescimento combinado dos dois anos inferior à 1% (projetamos crescimento de 4,3% em 2021). Partiremos, de 2021, de inflação próxima a 10%, como é sabido por todos que acompanham o noticiário.

Esse breve histórico nos permite uma observação empírica importante: o regime de “organização” no Brasil é balizado pela observância de um marco fiscal e tem a ele associados: inflação próxima à meta; crescimento econômico (média de 4,1%, no período 2003-2010 e de 1,4%, no período 2017-19), e, em geral, juros cadentes, além de taxa de câmbio estável ou em apreciação.

Já o regime da “desorganização”, associado à inobservância de um marco fiscal, é compatível com recessão, inflação acima da meta, juros crescentes e taxa de câmbio depreciada ou em depreciação.

É evidente que o nível de desorganização econômica vigente hoje não se compara ao do período 2014-16. Ao contrário da situação observada à época, as empresas públicas se encontram hoje capitalizadas e saudáveis, além de não constituírem instrumentos de execução de políticas de sustentação de crescimento – o que limita a intensidade potencial da recessão.

O Banco Central agora é independente, a potência da política monetária é maior e as expectativas de inflação de médio prazo estão muito mais próximas da meta do que estavam na situação anterior, o que contribui para tornar o trabalho de reancoragem de expectativas menos penoso.

No entanto, no contexto global de pressões generalizadas de preços e custos, a fratura no regime fiscal e a inflação elevada induzem, de forma não muito distinta da observada em 2014-16, além do impulso à desancoragem das expectativas de inflação, o aumento do peso da inércia e a diminuição do peso do canal do “hiato do produto” na determinação da inflação à frente. Esse efeito é perceptível nas estimativas de curva de Phillips para o Brasil no período aqui discutido.

Já nos períodos de “organização”, quando um marco fiscal está em operação, a inflação em geral está em convergência à meta, os juros são cadentes e a economia exibe crescimento. Este mecanismo é o que, na prática, delineia o formato da distribuição anual de inflação e atividade representada no gráfico 1, que não sugere a existência da correlação positiva comumente atribuída a essas variáveis.

A hipótese de que o “hiato do produto” seja no Brasil a variável preponderante na determinação da inflação, que implicitamente norteia essa narrativa, simplesmente não é verdadeira, ao contrário do observado em economias desenvolvidas, onde a estabilidade dos marcos fiscais e das expectativas de inflação permitem que a elasticidade positiva entre atividade e inflação assuma este protagonismo. No Brasil, a recessão está associada a mais inflação, e não a menos.

Vamos além: tanto em 2015 quanto no caso presente, o principal canal de indução da recessão foi a queda na confiança dos agentes, posteriormente exacerbada pela fragilização do marco fiscal, que antecederam a prática de juros reais restritivos pelo Banco Central do Brasil, em ambos os episódios.

Diferentemente do observado em economias desenvolvidas, em que o aperto das condições financeiras pelo banco central é, via de regra , o canal principal de indução da desaceleração da atividade econômica, num contexto de redução da ociosidade da economia, o papel do Banco Central do Brasil, nos episódios de recessão, é o de reestabelecer, pelo aumento de juros, direcionado ao controle das expectativas de inflação, já desancoradas pela desorganização fiscal, parte das condições necessárias para o reinício do ciclo de expansão.

A esse respeito, embora o grau de desancoragem seja ainda tímido, em comparação com o episódio de 2015-16 ele já é perceptível na elevação das expectativas de inflação de dois anos à frente.

Como o BCB deixou claro em seu último comunicado, o aumento de juros estará centrado na reancoragem dessas expectativas, exatamente para maximizar a probabilidade de cumprimento das metas, limitando os efeitos da desorganização econômica sobre a atividade.

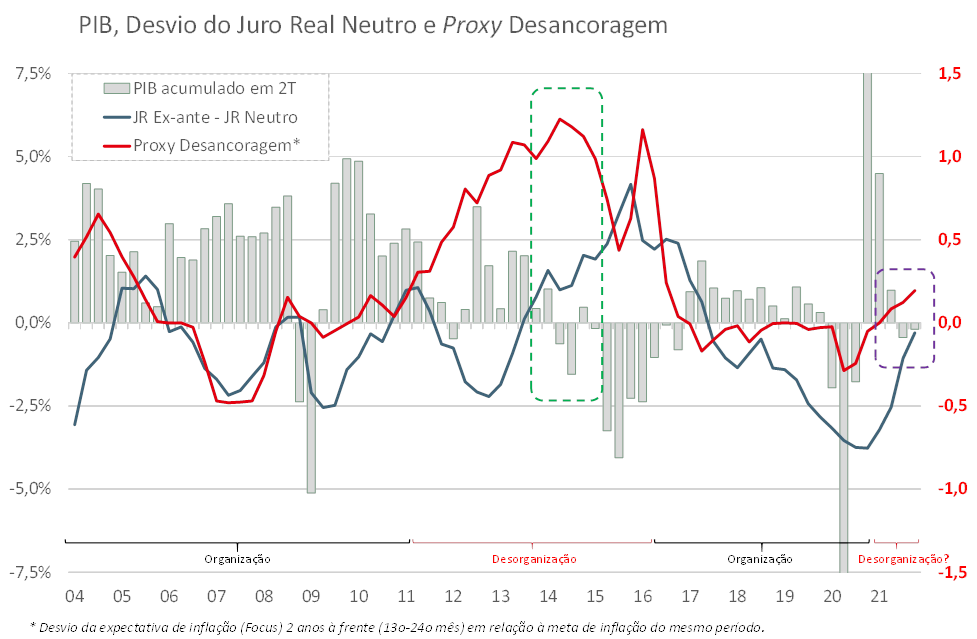

O gráfico 2, abaixo, ilustra essas observações. Note-se que a recessão de 2014-16 e a desancoragem/desorganização econômica (período destacado em verde) iniciaram-se antes que os juros reais tivessem sido elevados a um patamar significativamente restritivo, o que só ocorreu a partir de meados de 2015.

O mesmo pode ser observado no episódio atual, em que a recessão, já caracterizada a partir do 3T 21, com o acúmulo de dois trimestres de contração econômica, não guarda obviamente nenhuma relação com juros reais, que somente agora o BCB procura encaminhar para patamares restritivos, com o objetivo declarado de conter a incipiente desancoragem de expectativas (período destacado em roxo).

Gráfico 2

No que se refere à inflação à frente, no atual contexto, a perda de renda dos trabalhadores já tem induzido, desde os últimos meses, aumento do valor dos dissídios salariais – efeito que se intensificará, em 2022, e que contribuirá para o aumento da inflação de serviços.

As margens dos varejistas, comprimidas por um brutal aumento de custos, não permitirão repasses significativos de qualquer eventual retrocesso nos preços dos insumos, componentes industriais e commodities que venham a ocorrer no próximo ano.

Finalmente, a elevada defasagem nas principais tarifas públicas sugere que a inflação de preços administrados continuará pressionada, não só em 2022, como provavelmente também em 2023.

Em 2022, a recessão em curso tende a se intensificar pela perspectiva de continuidade da queda da confiança dos agentes econômicos, diante de uma situação de inflação e juros elevados – e em elevação no plano externo; ausência de qualquer agenda positiva para o próximo ano, e elevada incerteza eleitoral.

A despeito dessa situação, temos bons motivos para crer que a inflação de 2022 será bem mais alta do que os 5% apontados pela projeção mediana do mercado. Nossa projeção é de 6,5%, com riscos majoritariamente para cima.

You must be logged in to post a comment.