Publicidade

Nos últimos dias, o frágil ambiente macroeconômico brasileiro foi, mais uma vez, desestabilizado por uma notícia preocupante: o valor dos precatórios, isto é, de dívidas judiciais, a serem inscritas pelo Poder Judiciário no orçamento da União.

Em 2022, o valor seria de R$ 89 bilhões, muito superior aos cerca de R$ 55 bilhões previstos para 2021 e às estimativas do governo e de grande parte dos agentes econômicos, para 2022, que giravam em torno de R$ 58 bilhões.

Para se ter uma ideia da dimensão desse montante, ele é da ordem de grandeza de todo o orçamento de despesas discricionárias sob controle do poder executivo, que somam cerca de R$ 120 bilhões em 2021.

Continua depois da publicidade

Num contexto em que a restrição relevante para a política fiscal é o teto de gastos, em que a disponibilidade de espaço, de um ano para outro, se mede, no máximo, em poucas dezenas de bilhões de reais, um aumento de 50% em uma rubrica de tamanho peso e classificada, presentemente, como despesa corrente (e obrigatória), inviabiliza, na prática, qualquer possibilidade de gestão no Orçamento, se mantidas as regras atuais do teto de gastos.

A solução do problema por meio da negociação do parcelamento dos precatórios para o ano de 2022 precisaria ser feita individualmente pelas partes, no caso das dívidas de maior valor, e, ainda que fosse bem-sucedida, seria muito precária e pouco robusta, pois teria que ser repetida, anualmente, sem que houvesse qualquer garantia quanto ao seu resultado.

O equacionamento satisfatório dessa questão, portanto, passa necessariamente por uma Proposta de Emenda Constitucional (PEC), na medida em que o pagamento de precatórios é disciplinado na Constituição Federal, e também integra o conjunto de despesas sujeitas ao teto de gastos, instituído pela EC 95/2016.

Continua depois da publicidade

Uma PEC que envolva alteração no teto de gastos suscita, justificadamente, receio por parte dos agentes econômicos, uma vez que sempre existe o risco de se utilizar a oportunidade para adulterar ou inutilizar o regime fiscal do país – ainda que esse resultado não interesse a nenhum dos agentes envolvidos.

Reformas que alteram regras fiscais devem ser evitadas ao máximo, na medida em que diminuem a confiança dos agentes na estabilidade das mesmas regras, à frente.

A liderança do Congresso e o Poder Executivo, no entanto, têm sido extremamente firmes na intenção de se manter a estrutura e o papel disciplinador do teto de gastos, fundamental para afiançar a consistência da política econômica do governo nos últimos anos.

Continua depois da publicidade

Em 2016, quando o teto de gastos foi introduzido, as despesas com precatórios foram de R$ 30,7 bilhões. Essas despesas já vinham crescendo substancialmente nos anos anteriores, mas não seria razoável supor, à época, que elas viessem a triplicar num espaço de seis anos.

Ademais, sendo a despesa de precatórios uma despesa com dívida, há bons argumentos para que ela seja considerada uma despesa de capital, e assim, devesse ser excluída da base de despesas sujeita ao teto – como o são outras despesas com pagamento de passivos, como a amortização da dívida pública.

Diante dessas considerações, uma opção legítima para o equacionamento do impasse representado pelo elevado volume de precatórios a serem pagos no ano que vem, seria a exclusão dessas despesas do teto de gastos, a partir de 2022, combinada ao recálculo do limite do teto desde sua instituição, em 2016, a partir da exclusão das despesas com pagamento de precatórios do total das despesas sujeitas ao teto, naquele primeiro ano de sua vigência.

Continua depois da publicidade

Com a correção pela inflação até junho de 2021, a exclusão do gasto com precatórios em 2016 implicaria em um limite do teto de gastos R$ 40 bilhões menor do que os R$ 1.609 bilhões atualmente estimados para 2022.

Considerando a exclusão de um gasto com precatórios de R$ 58 bilhões em 2022, a operação completa abriria um espaço adicional de R$ 18 bilhões sob o teto de gastos – agora recalculado.

O efeito líquido sobre o total da despesa em 2022, em relação ao que se imaginava até poucos dias atrás, seria, nesse caso, igual à folga sob o teto recalculado (que será, provavelmente, preenchida por aumento de despesas com o novo programa de renda), mais a diferença entre a despesa com precatórios a serem efetivamente pagos (fora do teto), em 2022, e sua estimativa anterior – considerada, neste exemplo, como R$ 58 bilhões.

Por exemplo, se forem pagos R$ 89 bilhões em precatórios, a despesa extra, em 2022, será de 18 + (89 – 58) = R$ 49 bilhões, ou cerca de 0,5% do PIB. Se o pagamento efetivo dos precatórios for idêntico ao valor atualmente previsto, a despesa extra será apenas o espaço extra sob o teto recalculado – R$ 18 bilhões, ou 0,2% do PIB.

A remoção dos precatórios do teto e seu recálculo é, assim, uma solução que gera um aumento “permanente” de R$ 18 bilhões na despesa.

É importante, contudo, que seja estabelecida, paralelamente, uma limitação para o pagamento máximo de precatórios num determinado ano, para moderar os incentivos à proliferação desse instrumento.

A proposta do governo, que aparentemente envolve a utilização de recursos de venda de ativos (receitas de capital) para fazer frente a pagamentos adicionais a este limite anual a ser imposto é bem-vinda, pois motiva a classe política a defender as privatizações.

Esses incentivos são hoje mínimos, na medida em que receitas de capital não podem ser usadas para acelerar qualquer tipo de despesa, tendo em vista a limitação imposta pelo teto.

Note-se que, como o efeito fiscal do recálculo do teto é fixo, a diferença prática entre manter a despesa de precatórios sob o teto ou removê-la é também fixa – consiste em R$ 18 bilhões, a valores de 2022, em aumento nas demais despesas do governo.

Neste sentido, não há como não ressaltar a necessidade de ser imposta uma limitação no pagamento anual de precatórios à vista, estejam eles dentro ou fora do teto, para evitar seu crescimento desordenado.

Não procede, em nosso entendimento, a caracterização desta limitação como “calote”, feita nos últimos dias por alguns analistas. Os demais entes federados já obedecem a limites máximos de pagamento de precatórios, devidamente estabelecidos pela Constituição.

Além disso, a viabilidade econômica e o funcionamento de atividades essenciais do Estado podem ser afetadas pelo pagamento à vista de uma despesa de baixa previsibilidade, fora do controle do Poder Executivo e de magnitude próxima ao total das despesas discricionárias da União, como já observado.

Não há como não se reconhecer que a presença de uma despesa de tamanha magnitude – qualquer que seja a sua natureza –, e que possa oscilar em 50% de um ano para o outro, inviabiliza uma regra de teto de gastos agregada, requerendo um limitador individual, para que o Orçamento seja viável.

É importante, ainda, considerar o aumento das despesas com precatórios no quadro fiscal de médio e longo prazos da economia brasileira, que vem melhorando muito nos últimos meses, graças à aceleração da atividade econômica, o choque positivo nos termos de troca, o aumento da arrecadação e o comportamento favorável, em 2021, das principais despesas primárias obrigatórias da União, sobretudo os gastos com pessoal e Previdência.

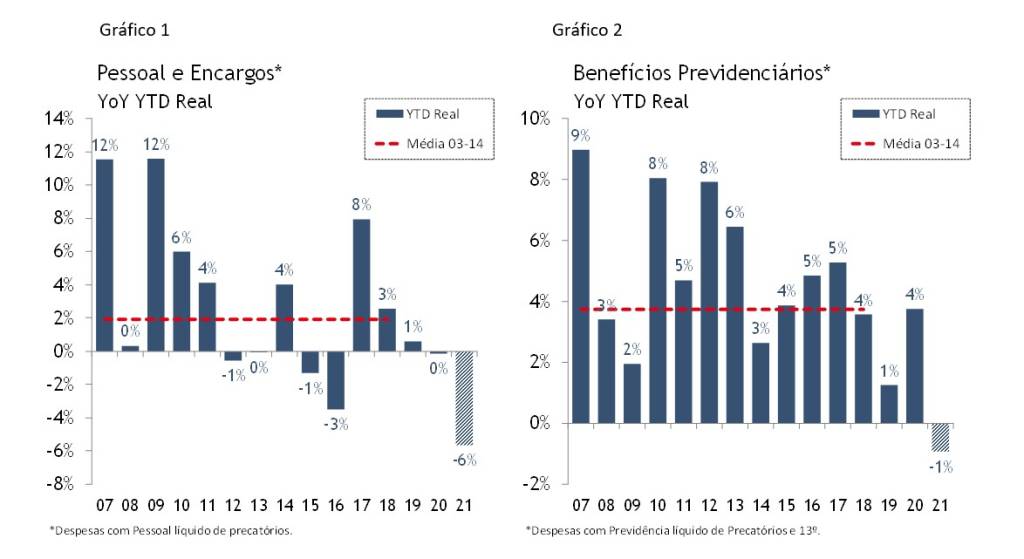

Graças à ausência de reajuste no salário de funcionários públicos desde 2020, imposta, no contexto da pandemia, pela LC 173/20, e à baixíssima taxa de reposição de funcionários observada no atual quadriênio, a massa de gastos com salários caiu 6% em termos reais no 1º semestre de 2021, em comparação com igual período de 2020 (Gráfico 1).

Já os gastos com previdência caem 1%, na mesma métrica, refletindo os efeitos da Lei 13.846/19, que tornou mais rigorosos os critérios para concessão de diversos benefícios do INSS, reduzido assim substancialmente o volume de fraudes; e, também, da reforma da previdência (Gráfico 2).

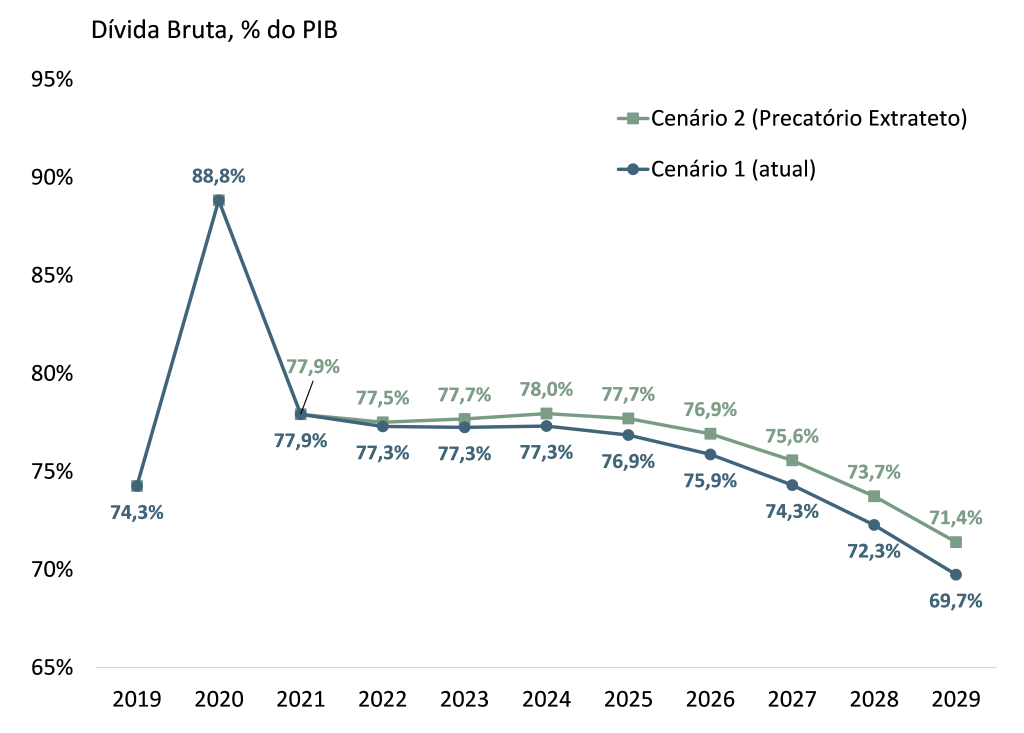

Considerando esses fatores, nossa projeção de 5,7% para o crescimento do PIB em 2021 e de 2,5%, para 2022, e a manutenção do teto de gastos atual, com limitação do desembolso anual com precatórios em R$ 60 bilhões, em valores de 2022, projetamos déficit primário do setor público de 1% e 0,2% do PIB para 2021 e 2022, respectivamente.

Esses valores implicam em uma redução substancial na relação dívida bruta/PIB, de 88%, ao final de 2020, para 78% (ou menos), ao fim de 2021, e 77%, em 2022 (cenário 1 no gráfico 3).

Chama bastante atenção o fato de que, no intervalo de apenas dois anos, a evolução favorável das contas fiscais está em vias de tornar realidade o retorno da relação dívida/PIB a um patamar semelhante ao observado no período pré-Covid.

A dinâmica não sofre alteração substancial caso se considere o recálculo do teto e, adicionalmente, despesa anual de R$ 68 bilhões em precatórios, a valores de 2022 (cenário 2).

Fontes: Tesouro Nacional, Banco Central. Projeções: Legacy Capital. Demais hipóteses: crescimento do PIB de 2,0% a partir de 2022 e juros reais de 3,0%.

O quadro fiscal favorável, portanto, é plenamente capaz de absorver uma despesa maior com precatórios nos próximos anos, desde que haja limitação anual ao pagamento das mesmas.

You must be logged in to post a comment.