Publicidade

Caros(as) leitores(as),

As últimas duas semanas foram intensas e relevantes para a “narrativa” do mercado financeiro global. Não que eu seja um grande fã dessas “histórias”. Como investidor, sigo uma filosofia que tende a dar um peso menor para esse romantismo de curto prazo – mas sempre acho válido compreender as discussões que circulam nos corredores financeiros.

A charge acima esboça bem o tema central do mercado: inflação. Claro que a escalada das tensões no Oriente Médio também são de extrema relevância, inclusive sob a perspectiva dos preços da economia, já que o conflito afeta diretamente a dinâmica de preços do petróleo.

Continua depois da publicidade

Porém, a assombração da economia voltou a incomodar os banqueiros centrais ao redor do mundo, especialmente Jerome Powell, presidente do Federal Reserve, banco central dos EUA, e Roberto Campos Neto, presidente do BC brasileiro, que discursou em evento da XP no FMI em Washington. Explico abaixo:

O índice de preços ao consumidor nos Estados Unidos, o CPI, subiu 0,4% em março, mesma taxa observada em fevereiro. Ante março do ano passado, a inflação ficou em 3,5%, mais alta do que os 3,2% do mês anterior.

O consenso de mercado projetava variação de 0,3% na leitura mensal e 3,4% na base anual. O índice de moradia, com alta de 0,4%, e da gasolina, com avanço de 1,7%, foram os destaques, contribuindo com mais da metade do salto do mês – o grupo de energia subiu 1,1% em março.

Continua depois da publicidade

O que chamou mais sua atenção nesses dados? Para mim: energia no geral, incluindo a gasolina.

Tudo que vemos ao nosso redor é energia empacotada, como eu gosto de chamar – logo, se os preços de energia e combustível estão mais altos, de maneira geral, deveríamos ver uma pressão altista sobre os demais preços.

Ano contra ano, moradia (housing) sobe de preço em 5,7%, transporte sobe 10,7%, e seguros de carro se destacam com o maior movimento altista, de 22,2%. Ou seja, aparentemente, as “coisas” estão ficando mais caras na terra do Tio Sam.

Continua depois da publicidade

Larry Summers, ex-secretário do Tesouro dos Estados Unidos, declarou em seu perfil na plataforma X que deveríamos considerar uma possibilidade de alta de juros na próxima reunião do Fomc, que é o comitê de política monetária dos EUA, ao invés de um corte da taxa, como era a expectativa do mercado. Não acredito que essas declarações “façam preço”, como gostamos de dizer no mercado, mas é válido entender essa mudança de discurso.

Vamos voltar ao tema energia?

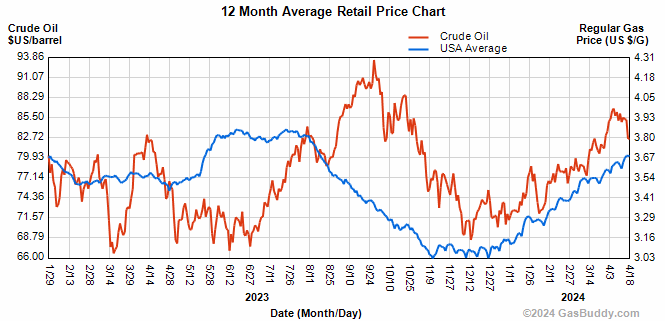

Podemos observar que o preço da gasolina está numa tendência altista de preços. Logo, manter sua indústria ou empresa funcionando, energia rodando no seu trabalho, se movimentar de ponto A ao B – tudo isso fica mais caro.

A terceira pergunta que deveríamos nos fazer é: isso é pontual ou sistêmico?

Continua depois da publicidade

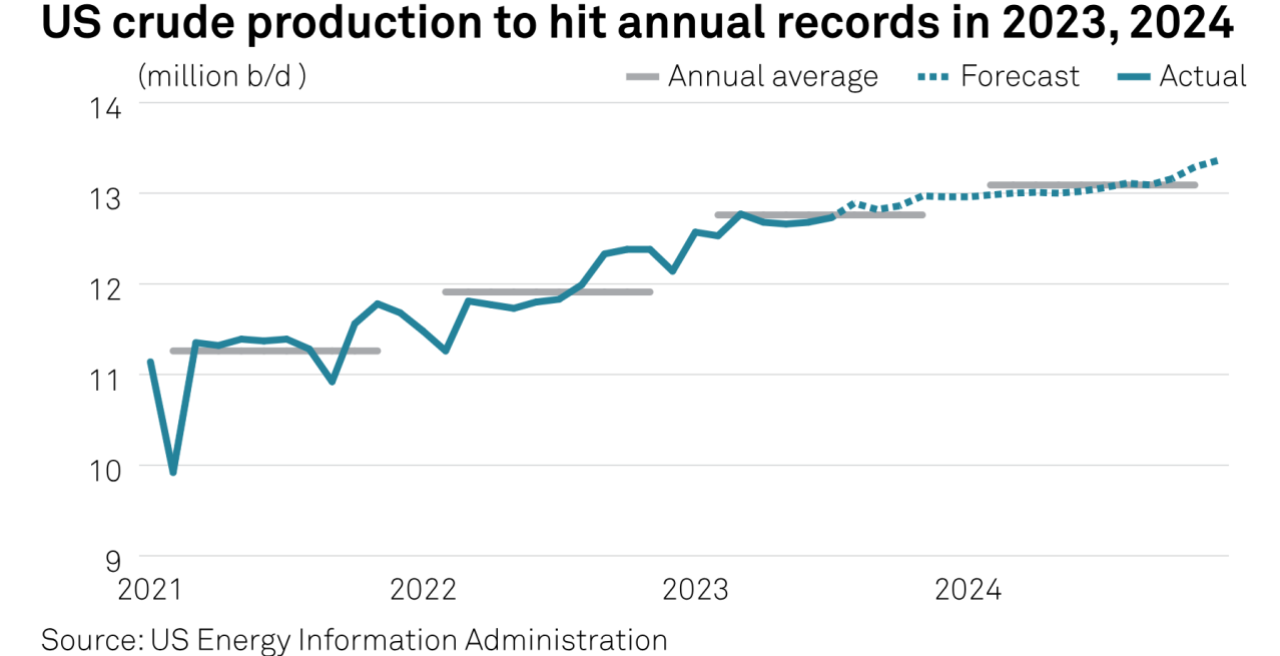

O governo americano criou um incentivo para abastecer a economia com petróleo, justamente uma medida para tentar controlar os preços. Dessa forma, seria possível cumprir com a expectativa de cortes de juros do Federal Reserve, que eram de três reduções da taxa para 2024.

Belo plano, não é? Os EUA pela ultrapassaram países como Arábia Saudita na produção de petróleo. O caminho está certo?

Bom, digamos que os outros produtores de petróleo não concordam muito com a rota traçada pelo governo americano.

Enquanto os EUA aumentaram sua produção e enxurraram a economia de petróleo, os demais países da OPEP+ compensaram com reduções. A cada barril de óleo retirado do chão pelos americanos, mais do que isso está sendo retirado da economia pelos demais produtores.

Ou seja, eles divergem da ideia de preço que os EUA desejam para a commodity. A soma dessas demais partes é muito mais relevante que o potencial de produção americano – é como se os americanos estivessem acelerando em cima de uma esteira.

Por quê?

Primeiro ponto: muitos desses países dependem do petróleo para gerar riqueza. O preço mais elevado causa uma receita maior? Sim.

Segundo ponto: este ano é marcado por eleições nos EUA. Para o atual presidente Joe Biden, chegar nesse período com juros elevados não seria o melhor cartão de visita eleitoral. Se o preço está mais elevado por manipulação dos grandes produtores, será que eles apoiariam este governo? Concordam com a ideia de induzir uma taxa de juros global menor? Afinal, os juros americanos ditam o rumo da política monetária global, não é?

Muitas dúvidas, mas aparentemente a inflação seguirá firme, os juros mais altos, o que limita a queda da taxa Selic, e coloca em xeque a condução de juros na Zona do Euro que caminhava para uma “contramão” em relação aos americanos.

A liquidez nos EUA também está sendo “sugada” enquanto tudo que foi narrado até aqui acontece:

A liquidez dos mercados está evaporando e isso poderia sustentar uma preocupação maior com o mercado no curto prazo. No entanto, a bolsa americana é vista como um ativo seguro dado o potencial de geração de lucro das empresas listadas por lá.

As famílias americanas seguem capitalizadas no geral, com um montante elevado de recursos em fundos de liquidez, aqueles mais simples que investem em títulos mais conservadores de renda fixa – o que faz muito sentido já que, para o americano, os juros estão bem altos por lá:

Cautela, diversificação ótima e paciência. Essa é a mistura que eu aposto minhas fichas nesse momento. Não vejo motivos para tentar ser um herói com o mercado cheio de incógnitas que derivam de episódios singulares na história econômica do planeta – humildade intelectual para saber que tenho pouco a oferecer tomando decisões no curto prazo.

Pense nisso.

You must be logged in to post a comment.