Publicidade

Os bull markets (em tradução livre, o “mercado do touro”, aquele que vai para cima com força) são os períodos nos quais a valorização dos índices acionários é pelo menos 20% superior a um determinado patamar inicial.

O limite de 20% é uma convenção do mercado financeiro para que o mercado entre num bull ou bear market. Mas, na prática, a maioria destes 34 ciclos de alta ou baixa apresentaram variações muito superiores.

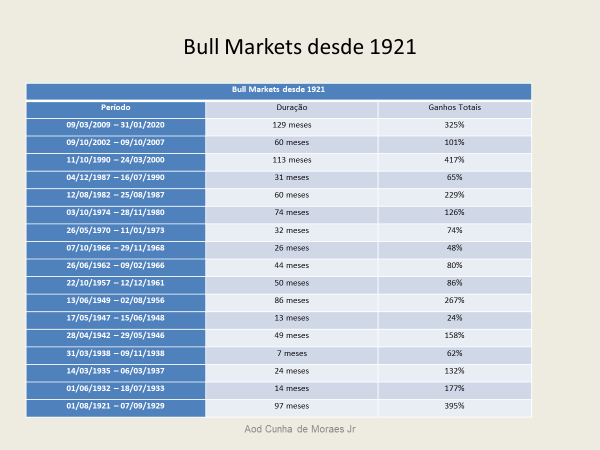

Do período pré-crise de 1929 até o recente crash na pandemia do coronavírus, tivemos 17 ciclos de valorização nas bolsas americanas, aquelas que transacionam os maiores valores diários no mundo.

Continua depois da publicidade

O mais longo desses ciclos foi justamente o mais recente, iniciado em março de 2009. Até fevereiro deste ano, quando o mercado percebeu que haveria uma pandemia, passaram-se 133 meses e um ganho acumulado de 325%. Também em 2020, o S&P 500 atingiu seu recorde histórico de 3.393 pontos.

Para efeito de comparação, o bull market anterior a este durou 60 meses e teve 101% de valorização, antes de interrompido pelas crise no sistema financeiro entre 2007 e 2008

A média de duração dos 16 ciclos anteriores foi de 52 meses, com ganhos totais médios de 163%. O ciclo de expansão anterior à crise de 1929, por exemplo, teve 97 meses de duração e valorização do índice Dow Jones de 395%.

Continua depois da publicidade

Mas também foram 17 os ciclos de baixa, os chamados bear markets (o “mercado do urso”, aquele que dorme ou hiberna na maior parte do inverno), vindos na sequência dos bull markets anteriores, com quedas acumuladas de ao menos 20%.

O bear market da crise de 2008, por exemplo, durou 18 meses. Já o bear market mais longo, o da crise de 1929, durou 34 meses.

Economistas e profissionais ligados ao mercado financeiro podem divergir sobre as razões que levam ao início ou ao fim de um ciclo de expansão na economia e nos mercados acionários.

Continua depois da publicidade

Isso porque a incerteza ligada aos eventos de cauda ou os cisnes negros (eventos raros com alto impacto, como apontado pelo matemático e escritor Nassim Taleb), ou mesmo aquela ligada à permanência dos fatores que explicam a duração de um ciclo econômico, tornam impossível prever precisamente quando um ciclo específico acaba e outro começa.

Por outro lado, poucos discordarão que esses ciclos existem. A valorização ou desvalorização contínua dos mercados acionários em algum momento precisa refletir um ciclo de expansão ou contração dos lucros das empresas.

Isso pode parecer elementar para alguém mais afeito ao mundo da macroeconomia e das finanças, mas pode nos ajudar a entender onde estava a economia global e os mercados acionários, do ponto de vista cíclico, quando a pandemia de covid-19 passou a derrubar as bolsas ao redor do mundo.

Continua depois da publicidade

Também nos ajuda a discutir melhor se a recuperação virá em “V”, “W”, “U’, ou outra forma que significaria um retorno mais rápido ou mais demorado ao ciclo de crescimento da economia global e a um novo bull market.

Ciclos diferentes

Em 2007 e 2008, a economia global vinha de um forte ritmo de crescimento, com uma taxa média de 5% a.a. nos anos anteriores.

A taxa básica de juros do Fed (o Banco Central americano), equivalente à taxa Selic do Banco Central do Brasil, chegou a 5% a.a. em 2006. Se manteve em 4,5% a.a. ao final do ciclo de crescimento (ao final de 2008, essa taxa seria reduzida para um patamar flutuante entre 0 e 0,25% a.a.), com a economia americana vindo de taxas de crescimento próximas a 3,5% a.a. em 2005 e 2006.

A China, na reta final do ciclo de crescimento, crescia a 12% a.a. Mesmo a Europa crescia bem acima da sua média recente, com taxas próximas a 3,5% em 2005 e 2006.

Assim, ao final do ciclo de expansão global em 2007, tínhamos uma economia global que vinha de forte crescimento nos anos anteriores e com um nível também elevado de taxas de juros. Um cenário típico das etapas finais dos ciclos de crescimento econômico e bull markets nas bolsas.

A crise de 2007-2008 foi intensa, marcada pela falência do banco Lehman Brothers em setembro de 2008, mas com uma recuperação relativamente rápida e vigorosa da economia global e das bolsas de valores a partir de 2009.

Essa velocidade de recuperação foi possível em grande parte por uma ação maciça e coordenada de bancos centrais que, seguindo o Fed, rapidamente foram convergindo suas taxas de juros para próximo de zero.

Simultaneamente, diferentes programas de compra de ativos injetaram uma quantidade de liquidez até então jamais vista no sistema financeiro global.

De lá para cá o que assistimos foi um novo ciclo de bull market nas bolsas globais, com o S&P batendo recordes atrás de recordes, até atingir mais uma máxima histórica em fevereiro deste ano, no ciclo mais longo de valorização das bolsas americanas desde 1921.

Há os que afirmam que, como este ciclo foi interrompido bruscamente pela pandemia global, não há motivos para que o crescimento econômico e as bolsas não voltem a se recuperar rapidamente. Bastaria a mobilidade das pessoas voltar ao normal ou perto disto.

Este pensamento (independente das projeções sobre o quanto durará a pandemia) sugere que não havia sinais de esgotamento do ciclo de crescimento econômico e de valorização das bolsas antes da pandemia.

Mas os dados não sugerem isso.

Diferentemente do final do ciclo anterior, interrompido em 2007/2008, no início deste ano, e antes da covid-19, o mundo já crescia menos. As projeções de crescimento global eram próximas de 3% a.a.

A China, diferentemente do ciclo anterior, crescia próximo a 6% a.a. e não mais a 12% a.a. A Europa lutava para recuperar taxas próximas a 1,5%, e não mais 3,5%, como no fim do ciclo anterior.

Os Estados Unidos ainda eram a última grande economia a tentar sustentar a sua recente taxa média de crescimento, mas com vários sinais de desaceleração para menos de 2% a.a. na virada de 2019 para 2020.

Neste cenário, alguém diria que os bancos centrais já estavam perto de mais uma rodada de intervenções, mesmo antes da covid-19. É provável. Era esperado.

Mas as margens de intervenção eram muito menores do que aquelas que existiam em 2007/2008, num mundo onde a maioria dos países já operava com taxas de juros negativas, mesmo na parte mais longa das suas curvas de juros.

Acrescente-se a esse cenário os efeitos de uma década de juros muito baixos, que estimularam o apetite por emissões high yield (papéis de dívidas que, por apresentarem risco maior em condições normais de mercado, pagam retornos maiores) e outros ativos de risco elevados.

Antes do início da pandemia ficaram mais intensas as discussões sobre possíveis pacotes de estímulo fiscal, dada a menor capacidade relativa de redução de taxas de juros por parte dos bancos centrais, principalmente na Europa.

Em novembro de 2019, no seu primeiro discurso à frente do Banco Central Europeu (BCE), Christine Lagarde defendeu que governos deveriam recorrer a estímulos fiscais para recuperarem o crescimento econômico na região e que isto não seria mais possível apenas com estímulos monetários.

Um dia depois do discurso de Lagarde, a OCDE fez uma manifestação semelhante. Então, veio a covid-19.

Recuperação rápida?

A queda do PMI chinês (o Índice de Atividades dos Gerentes de Compras, em português) para 40,3 pontos em fevereiro foi a maior da série histórica, que começou em 2004.

A partir da divulgação do PMI chinês, começou um processo de desvalorizações acentuadas e generalizadas nas bolsas mundiais.

Governos e bancos centrais passaram agir ainda mais vigorosamente do que em 2008, frente às projeções de quedas bruscas no nível de atividade, renda e emprego no mundo todo.

Com as novas rodadas de estímulos monetários e fiscais, foi reforçada a visão daqueles que acreditam que o mundo pode retornar ao ciclo anterior de crescimento econômico e de valorização das bolsas, logo que cessem os efeitos mais intensos da pandemia.

Muitos enxergaram nas primeiras fortes quedas das bolsas em fevereiro e março uma excelente oportunidade de compras. Lembraram que a pandemia é um choque transitório na macroeconomia global, por mais severo que seja.

Os fatos e o raciocínio apresentados aqui procuram apontar noutra direção. A recuperação em “V” parece menos provável. As razões deste ceticismo são, pela ordem:

- a existência de fortes sinais de desaceleração do crescimento global antes mesmo da pandemia;

- o fato de a economia global vir do seu mais longo período de crescimento contínuo;

- ações e outros ativos financeiros batiam recordes de valorização, mesmo com desaceleração econômica e projeções de queda nos lucros futuros (o que fez não só o S&P 500 bater sucessivos recordes, mas também a relação de price/earnings médios) , amparados numa oferta de liquidez global jamais vista;

- vivíamos num mundo de taxas de juros próximas a zero ou negativas, com significativo encurtamento do espaço do uso de políticas monetárias contracíclicas

- as principais economias globais viram crescer significativamente suas relações dívida pública/PIB (diferentemente de ciclos anteriores de crescimento); e

- o longo período de taxas de juros muito baixas gerou um novo portfólio de ativos (e passivos) de elevado risco na economia global, com ajustes ainda desconhecidos num período de reversão do ciclo de crescimento

Notem que do ponto 1 ao 6 não há nada que diga respeito ao choque econômico oriundo da pandemia global e às restrições à mobilidade humana.

A pandemia gera um choque (de oferta e de demanda, simultaneamente) numa economia global já com várias características de final de ciclo econômico. E um final de ciclo com desafios provavelmente maiores do que aqueles acumulados no final do ciclo anterior.

Ao final de cada um dos 17 ciclos anteriores de expansão econômica e dos chamados bull markets, o mundo ficou mais rico e mais próspero.

Baseado nos últimos 100 anos, nada indica que isso não se repetirá no futuro e que não teremos lá na frente outro ciclo de crescimento e de valorização das bolsas.

A questão aqui é o timing da recuperação. Antes de um novo bull market, é provável que a economia global se depare com um novo ciclo de retração econômica e de ajustes nos preços de ativos no mercado financeiro, incluindo as ações negociadas nas bolsas de valores.

O raciocínio acima não é baseado na pandemia global, por mais intensa que essa seja.

Mesmo que ela termine relativamente cedo, os ajustes de preços, com todas as incertezas do momento atual, podem ter uma duração mais longa e uma direção oposta daquela que as altas do S&P 500 em março e abril sugerem.

Quer viver do mercado financeiro ou ter renda extra? Experimente de graça o curso do Wilson Neto, um dos melhores scalpers do Brasil

You must be logged in to post a comment.