Publicidade

Diante do imbróglio que estamos observando com a empresa chinesa Evergrande, incorporadora com passivos da ordem de US$300 bilhões, resolvemos escrever um breve relato sobre o sistema de shadow banking na China antes de analisarmos com propriedade o risco que o sistema financeiro mundial pode ou não estar correndo.

Estamos em um novo episódio Lehman Brothers de 2008, onde o Tesouro dos EUA não ajudou o falido banco em momentos de estresse de liquidez, desencadeando uma ruptura no mercado interbancário mundial? Ou estamos em um momento LTCM (Long Term Capital Management), quando as autoridades fiscais dos EUA estenderam a mão para evitar uma crise de liquidez nos mercados? A ausência de uma assistência tão necessária durante o episódio da Lehman Brothers, apesar de objetivar evitar maiores riscos morais, foi absolutamente irresponsável.

É possível definir como shadow banking todas as atividades financeiras conduzidas fora do tradicional arcabouço legal das instituições depositárias, no que se podem incluir todas as operações de crédito conduzidas fora do sistema bancário formal.

Continua depois da publicidade

De qualquer forma, pouco importa o termo correto, mas quando se trata de shadow banking ou de atividades financeiras, que de alguma maneira possam ser caracterizadas como atividades de shadow banking, dificilmente a crise da subprime de 2008 e seus impactos no mercado financeiro internacional não são evocadas.

Ainda existe um grande receio no mundo financeiro em relação às atividades conduzidas por esse segmento, mas também há uma falta de conhecimento e um exagero em afirmar que qualquer país que permita atividades de crédito fora da esfera legal de instituições depositárias está fadado a uma crise bancária semelhante à que abalou o cenário internacional em 2008. Não existe o propósito de diminuir o risco que eventualmente essas transações possam trazer à economia de um país, mas apenas mensurá-los de forma correta.

Existem três grupos de participantes no segmento de shadow banking da China:

Continua depois da publicidade

a. Bancos que oferecem os chamados Wealth Management Products (WMP) off-balance;

b. Instituições financeiras não depositárias, entre as quais se incluem empresas de microcrédito, empresas de trusts, financeiras e empresas de leasing; e

c. Instituições que fazem parte do mercado informal de crédito que atuam como intermediários financeiros para pequenas empresas e consumidores desprivilegiados, que não fazem parte da meta de cobertura comercial e ou da política dos bancos comercias, ou ainda que não atendam o nível de risco de crédito considerado aceitável.

Continua depois da publicidade

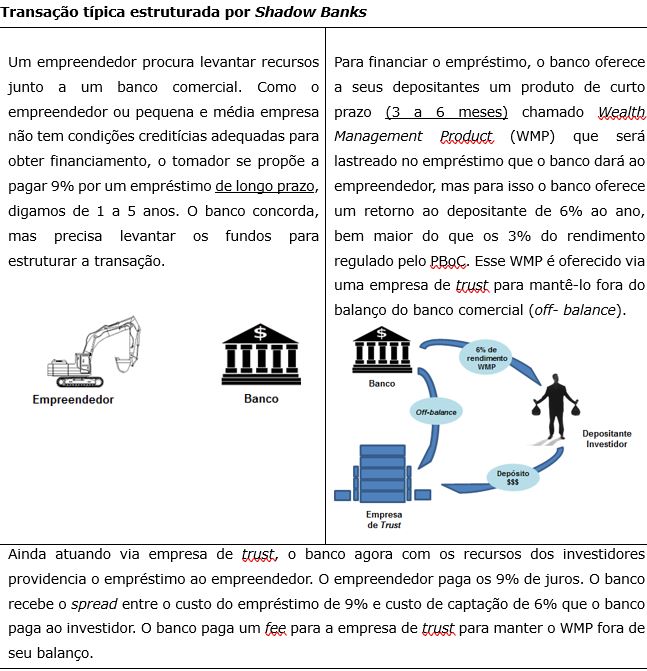

Vamos nos concentrar apenas nos produtos WMP, que seriam um dos pilares de um eventual contágio da falência da gigante chinesa Evergrande com o mercado financeiro local e mundial:

• São produtos de varejo vendidos a investidores, pelas agências bancárias ou por brokers. Os WMPs investem em diversos tipos de produtos (lastros) que podem ser corporate bonds (títulos de dívidas corporativas), empréstimos de empresas trusts, ativos interbancários, empréstimos securitizados, provenientes dos próprios balanços dos bancos comerciais chineses, entre outros;

Uma vez formado esse pacote de produtos, chamado de WMPs, que pode incluir um ou diversos produtos dentre os mencionados anteriormente, eles são oferecidos pelas agências bancárias ou por brokers para clientes e investidores que desejam ter uma rentabilidade maior do que aquela oferecida em um depósito a prazo. Percebe-se a conjunção de necessidades de ambos os lados. Empresas privadas de pequeno e médio porte, empreendedores e até mesmo governos locais que não conseguem tomar recursos junto aos bancos comerciais, são beneficiários dessa estrutura.

Continua depois da publicidade

Do outro lado, dada a enorme window guidance exercida pelo banco central da China, o People´s Bank of China (PBoC), que limita a remuneração que os bancos comerciais podem oferecer aos seus clientes, esses WMPs representam uma forma que as instituições financeiras, depositárias ou não, estruturaram para tergiversar esses limites de remuneração.

Como esses WMPs oferecem geralmente uma rentabilidade fixa bem acima dos depósitos a prazo, a captação de recursos é extraordinária. Esse montante de recursos, por sua vez, é utilizado como funding para atender as necessidades daquele segmento da sociedade que não consegue acesso às linhas de crédito junto aos bancos comerciais.

Em tese, esses WMPS não são garantidos pelos bancos que as vendem através de suas agências, mas a população “finge” acreditar que se algo der errado ou se algum ativo que lastreia esses WMPs inadimplir, o governo exigirá que os bancos cubram as perdas sob o risco de tensão social e instabilidade.

Sem dúvida, não deixa de ser uma decisão arriscada, que resulta em uma avaliação minimizada do risco que esses investidores estão correndo, mas que se avaliada pelo ponto de vista político, faz sentido.

Como a permanência no poder do Partido Comunista Chinês (PCChinês) parte do pressuposto da estabilidade social econômica e financeira do país e dada as restrições a movimentação de capital para dentro e fora do país, investidores locais acreditam que dificilmente o governo chinês permitiria que algum banco comercial chinês não cobrisse as perdas de seus clientes em caso de crise sistêmica de crédito desses WMPs. Mesmo que para isso, o governo através do PBoC tivesse que aumentar a repressão financeira do país ou fazer uma expansão significativa da liquidez para prover recursos para o sistema financeiro.

Em qualquer cenário de crise de crédito, se ocorrer, certamente ela não evoluiria para uma crise bancária e uma crise econômica, mas o seu endereçamento não surpreendentemente seria custeado pelas famílias chinesas, o que apenas retardaria o tão necessário rebalanceamento do modelo de crescimento do país em direção a maior consumo doméstico.

O problema dessa estrutura é que muitas vezes esses bancos estão interconectados com empresas de trusts, não apenas pelas operações em si, mas também por meio de controle acionário. É comum alguns bancos na China controlarem empresas de trusts, que são utilizadas por seus controladores para colocar seus empréstimos no balanço dessas empresas, reagrupá-los e vendê-los sob o formato de WMPs.

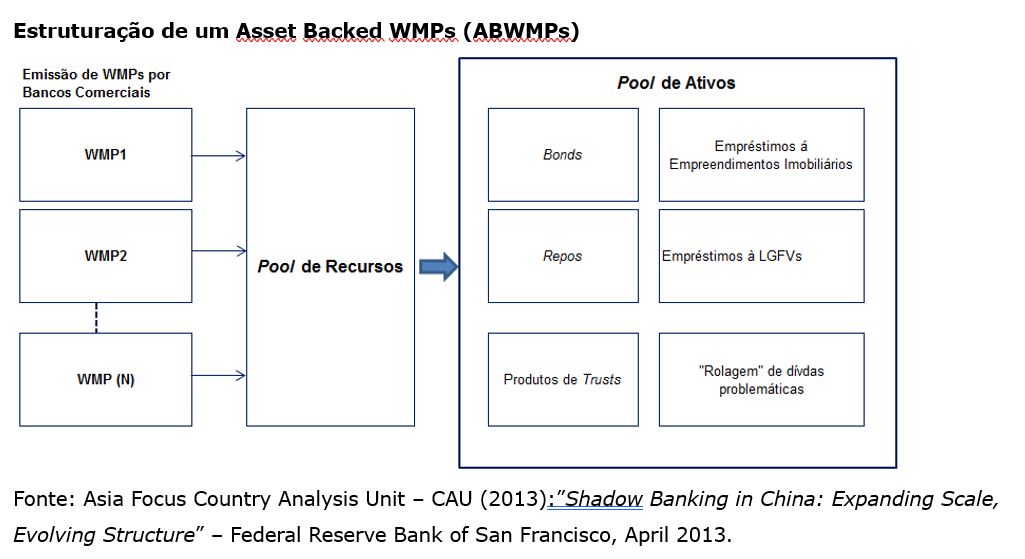

Segundo dados do próprio CBRC, os bancos são os principais emissores desses WMPs, que também são emitidos por empresas de trusts, companhias seguradoras e brokers. Os WMPs são atrativos aos investidores por oferecerem rentabilidades não restritas às impostas pelo PBoC. Em posse desses WMPs muitas vezes os emissores os agrupam em um pool de WMPs, que tem como lastro diversos projetos de infraestrutura, projetos de empreendimento imobiliários, corporate bonds, empréstimos para pequenas e médias empresas e para LGFVs, e até mesmo empréstimos que foram “rolados” pelos próprios bancos comerciais. Esse último ativo incluído também para “limpar” o balanço dos bancos, securitizando um ativo que muito provavelmente não será mais honrado pelo tomador do empréstimo.

Concluído esse agrupamento de ativos (“pool”), o emissor ou o estruturador emite um Asset Backed Wealth Management Products (ABWMPs) bastante semelhante aos Colaterized Debt Obligations (CDOs) dos EUA. Essa securitização de WMPs torna mais complexo e difícil para os investidores saberem com exatidão os ativos que fazem parte desse produto (ABWMPs) e, consequentemente, o nível de risco a que estão expostos.

Assumindo que uma grande parte dos empréstimos inadimplentes dos bancos comerciais são utilizados como lastros para a emissão desses WMPs e ABWMPs, percebe-se quão inócuas podem ser as informações oficiais relativas aos NPLs dos bancos chineses. A figura a seguir mostra como esses ABWMPs são estruturados:

Estima-se que mais de 169 milhões de investidores locais estejam “posicionados” nesses WMPs, que devem somar aproximadamente US$ 4 trilhões representando um crescimento de mais de 60% nos últimos 5 anos.

Muitos desses WMPs e logicamente ABWMPs falham drasticamente em prover informações claras e transparentes, não apenas sobre os ativos que os compõem, mas a própria solidez de crédito desses ativos. Muitos estão atrelados a empreendimentos imobiliários e de infraestrutura, onde a certeza de sua capacidade de geração de caixa para honrar seus compromissos é quase nula.

Mesmo que o segmento de shadow banking esteja crescendo vertiginosamente na China desde 2007, três pontos precisam ser avaliados de modo a identificar corretamente o risco desse setor na economia Chinesa:

1. Qual a interconexão do segmento do shadow banking com o setor bancário oficial e até que ponto uma crise sistêmica no primeiro pode afetar todo o sistema bancário Chinês e suscitar uma crise bancária semelhante à dos EUA em 2008;

2. Se assumirmos um grande risco de contágio existente entre as operações conduzidas pelo shadow banking e as operações do setor bancário oficial, que afete o mercado interbancário, quais são os mecanismos existentes no setor financeiro Chinês que possibilitem que a economia não sofra as conseqüências desse contágio, e;

3. De que forma os mecanismos a serem eventualmente implementados pelos reguladores Chineses, para amenizar um eventual contágio do segmento de shadow banking para o setor oficial, impactarão na celeridade da mudança do modelo de crescimento econômico Chinês.

O ponto nevrálgico da conexão entre o sistema financeiro oficial e o shadow banking é justamente quanto a emissão dos WMPs de curto prazo, tendo como lastro ativos de longo prazo. Como os bancos comerciais logram administrar seus níveis de depósito ao final do mês ou do trimestre, adequando os vencimentos dos WMPs emitidos, eles cumprem com a regulamentação de alavancagem e ao mesmo tempo conseguem reduzir a necessidade de recolhimento compulsório.

O risco maior nesta estruturação se dá em caso de falta de liquidez para a rolagem dos WMPs, tendo o banco comercial que utilizar linhas do interbancário para cobrir eventual escassez de recursos, o que tem acontecido rotineiramente, o que potencializa o risco de contágio do segmento do shadow banking com o setor bancário oficial. A confiança que goza o setor bancário oficial de que o PBoC sempre estará à disposição em caso de aperto de liquidez.

Aos fatores de risco acima, some-se a falta de transparência que alguns produtos de shadow banking conferem. Não há dúvidas de que a economia Chinesa e o setor financeiro reúnem todas as características semelhantes de Países que sofreram uma crise bancária com impactos severos na economia real. No entanto, uma crise bancária de proporções épicas com efeitos deletérios sobre a economia real Chinesa está descartada pelos seguintes motivos:

• Quase a totalidade dos recursos depositados nos bancos comerciais é em moeda local;

• Não existe a dependência dos bancos comerciais chineses com recursos vindos do exterior, como foi o caso dos países do Sudeste Asiático em 1997 e 1998;

• A conta capital e financeira da China ainda é fechada para livre movimentação de capitais, ou seja, a população e as empresas não têm outro lugar para depositar seus recursos que não sejam instituições localizadas no país;

• China sempre chamou que a subprime (Lehman Brothers) mostrou a falência do Consenso de Washington e a ascensão do Consenso de Beijing, além de usar o evento como o início do fim do Império norte americano. Deixar que aconteça a mesma coisa com a Evergrande é praticamente descartável.

Diante desses fatores de mitigação, mesmo que algum ou vários WMPs emitidos não sejam honrados, nesse caso muito provavelmente os investidores correriam para os bancos comerciais e não dos bancos comerciais, dada a falta de alternativas.

Obviamente, há de se avaliar que tipo de banco testemunharia o chamado “flight to quality” e quais seriam os que mais sofreriam. Certamente os bancos estatais apresentariam o menor nível de risco, o que não se poderia afirmar em relação aos bancos considerados 2º tiers, os quais muito provavelmente passariam por um aperto maior de liquidez.

No final das contas, há de se lembrar que economia, sociedade e política estão intimamente relacionadas. Se a economia vai mal, a sociedade reclama e pedem a cabeça do rei. Perfeito. Isso funciona em democracias.

Qualquer tensão social exacerbada, resultado de uma quebra descontrolada da Evergrande, que emprega mais de 200.000 trabalhadores diretos e 3,8 milhões de indiretos por ano durante a fase de projetos, e com 1.300 empreendimentos ainda não entregues, principalmente em cidades de baixa renda, certamente será evitada e controlada.

O sistema financeiro chinês será preservado. Algum custo será imposto a alguns players, mas longe de ser um problema semelhante ao da subprime de 2008.

You must be logged in to post a comment.