Publicidade

Voltamos à programação normal do futebol nosso de cada dia. Seguimos falando de SAF e, mais precisamente de valuation, de clubes. Desde a chegada de Ronaldo ao Cruzeiro e das tratativas para a negociação do Botafogo, temos visto muita gente falando sobre valuation de clubes de futebol. Mas quanto vale um clube?

Adicionamos assim um novo tema ao debate sobre futebol nas mesas de bar espalhadas pelo país: “Meu time vale mais que o teu!”. Agora não basta ter o melhor goleiro, atacante, cobrador de faltas. Até o famoso “torcedor de balanço” ficou para trás. Não é mais receita ou menos dívida que importa: agora é o valuation!

Já escrevi sobre este tema algumas vezes: valuation de clubes de futebol é quase uma arte. Na verdade, uma soma de artes. Se, para negócios tradicionais e mensuráveis existe mais de uma forma de avaliá-los, para um clube de futebol trata-se de um trabalho bem mais complexo. Muitas receitas variáveis, custos que explodem, rebaixamentos, acessos, negociação de atletas, contratações.

Continua depois da publicidade

Agora, como o tema da atualidade é esse, vamos tentar ajudar a desvendá-lo e, talvez, mostrar que Cruzeiro e Botafogo podem ter custado bem caro.

O que é o valuation?

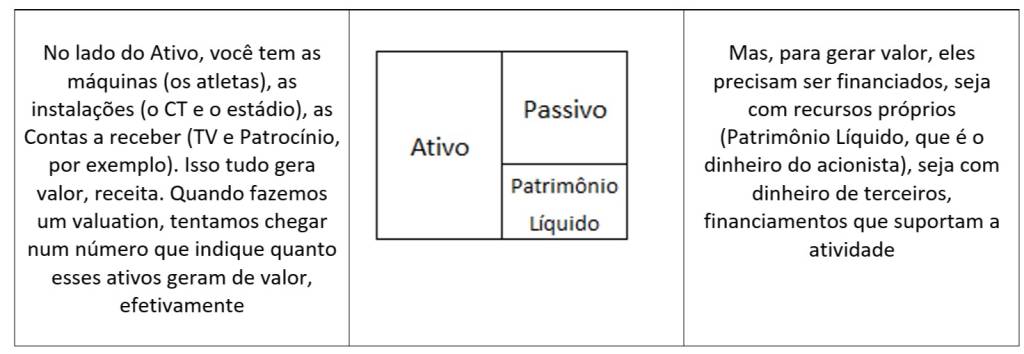

É uma forma de definir o valor de uma empresa. Na prática, é definir o valor dos seus ativos, que são as estruturas que geram valor e receitas. Pense na seguinte estrutura:

Então você faz as contas usando algumas técnicas. É possível usar o tradicional FLUXO DE CAIXA DESCONTADO, uma projeção de longo prazo em que se apura quanto esses ativos gerarão de valor no tempo. Mas no futebol ela tem suas dificuldades, pois há risco de rebaixamento, mudanças contratuais de transmissão, negociações de atletas (elas devem ser consideradas ou não?), contratações no meio do caminho e por aí vai.

Continua depois da publicidade

Você pode também usar o Markham, um modelo teórico, específico para o futebol, que mistura receitas, lucro, salários, ativos líquidos e até taxa de ocupação dos estádios.

Ou podemos usar múltiplos. É muito comum em algumas indústrias que o valor de um ativo seja definido por um múltiplo de Ebitda (a geração de caixa, formada pelas receitas, menos as despesas e custos, desconsiderando a depreciação e a amortização).

Nas negociações de Shopping Centers, por exemplo, utiliza-se o “múltiplo de NOI (Net Operation Income)” como referência de valor. No futebol, utiliza-se o múltiplo sobre a receita, pois nem todos os clubes geram Ebitda – ou, quando geram, ele costuma ser muito instável.

Continua depois da publicidade

O resultado desses cálculos se chama “Enterprise Value” (ou “Valor da Firma”). É o valor que importa na conta. E daí alguém pode perguntar: “Por que então não usam o Ativo do balanço?”. Porque ele é uma foto e o negócio precisa ser avaliado como um filme, um acumulado de desempenhos anuais.

Não aprofundarei o tema técnico, porque sairia da ideia do artigo. Mas o que vemos acima mostra que não há unanimidade em termos de modelos de avaliação. A única recomendação que deixo é buscar modelos tecnicamente testados e aprovados, fugindo daqueles “proprietários”, que querem mostrar uma profundidade ou técnica que não existem.

Numa decisão de investimentos, o valuation costuma ser feito por mais de uma técnica, até para garantir um certo intervalo de valor a ser proposta na negociação. Porque não se engane: por mais técnica e profunda que seja a análise, ainda falamos de uma relação de compra-e-venda. Quem está mais interessado no negócio renuncia a alguma coisa: alguém vai vender mais barato ou vai pagar mais caro.

Continua depois da publicidade

O Equity Value

Um tema que precisa ser apontado é o chamado Equity Value. Ele é o valor do Patrimônio Líquido, a parte de capital próprio que sustenta o ativo. Isso é importante para ajudar a explicar as operações de Cruzeiro e Botafogo.

Em uma negociação, o Equity Value é o quanto o vendedor receberá efetivamente pela negociação. A conta é simples:

Enterprise Value (via valuation)

(-) Dívida

= Equity Value

Ou seja, o vendedor receberá a diferença entre quanto vale o negócio e as dívidas líquidas com terceiros. Vamos então fazer as contas com Cruzeiro e Botafogo, utilizando os múltiplos de mercado na Europa como referência. Importante destacar que este é um exercício, pois o mercado de negociação de clubes na Europa é maduro o suficiente para ter definidos os múltiplos aceitáveis de negociação.

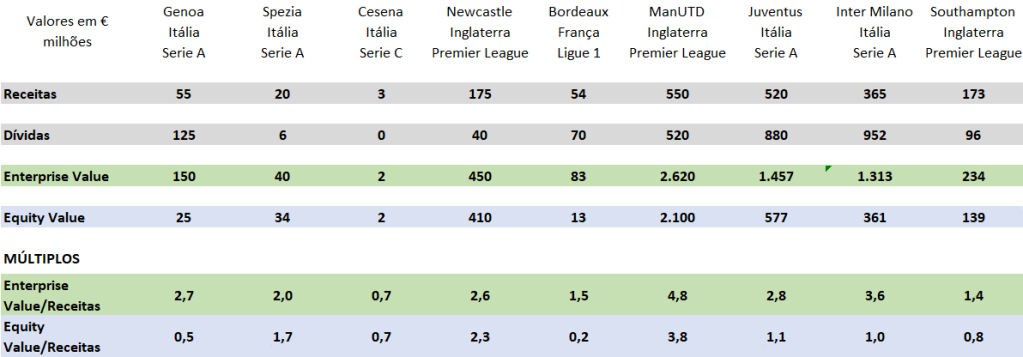

No quadro abaixo, temos uma relação de clubes que recentemente foram negociados na Europa, ou estão com alguma chance de serem negociados, além de dois clubes de capital aberto.

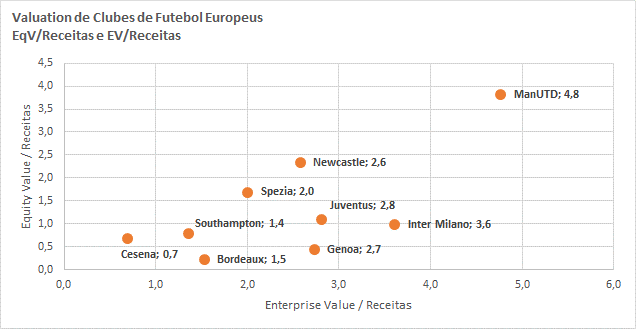

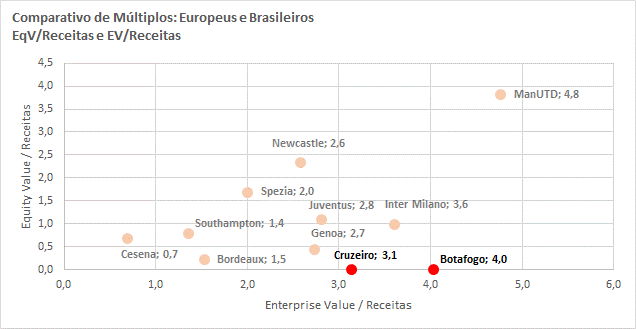

Se transformarmos num gráfico apenas com os múltiplos, teremos o seguinte:

Se analisarmos a partir do Enterprise Value (que é a medida mais correta, pois define o valor do negócio e não apenas a parte que cabe ao acionista), nota-se que há uma concentração entre 1,6 e 2,8 vezes.

Desconsideramos os extremos, representados pelo Cesena, por ser um clube da Série C italiana, e do Manchester United, que tem pouca liquidez e cujo valor em bolsa costuma ser “influenciado” pela família Glazer, principal acionista do clube inglês. Além disso, excluímos o caso da Inter de Milão, porque trata-se de uma suposição de valor que seria oferecida pelo fundo árabe PIF, o mesmo que comprou o Newcastle.

Por que usamos o múltiplo de receitas? Porque não há como fazer com fluxo de caixa descontado sem ter acesso a informações, nem pelo modelo de Markham sem a devida abertura de dados. O uso dos múltiplos serve exatamente para fazer uma avaliação simples e direta. Os múltiplos são diferentes justamente porque a expectativa de retorno é diferente. O crescimento do Southampton é limitado competindo na Premier League, enquanto o Newcastle tem tradição e capacidade de crescimento, por exemplo.

Múltiplos para Botafogo e Cruzeiro

Vamos simular então a aplicação dos múltiplos europeus para os clubes brasileiros. Obviamente, há uma diferença entre os mercados, inclusive com relação ao potencial de upside dos clubes, das ligas e das marcas. Mas serve como uma boa referência.

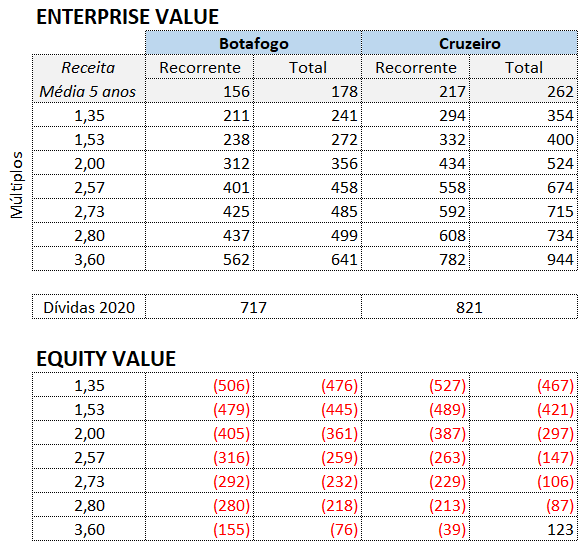

Nas tabelas abaixo, veremos a aplicação dos múltiplos descritos anteriormente, cálculos para a receita média dos últimos cinco anos de Botafogo e Cruzeiro. Na parte de cima, estará o Enterprise Value, ou seja, o valor do ativo e, na parte de baixo, o Equity Value, ou seja, o quanto caberia à Associação pela venda.

Os cálculos indicam que a dívida é maior que o valor dos ativos, exceto para as receitas totais do Cruzeiro calculadas a partir do múltiplo hipotético da negociação da Inter de Milão para o fundo PIF. Na prática, para negócios realizados, os clubes brasileiros valem menos que a dívida.

O que isto significa? Que eles foram negociados pelo valor da dívida. E que qualquer aporte adicional, como os R$ 400 milhões indicados por Ronaldo e John Textor nas negociações das SAFs, é mero recurso para tocar a operação. Sem esse dinheiro, o clube possivelmente teria dificuldades em se manter operacional, sem atrasos.

Vamos então comparar o múltiplo de Enterprise Value de Botafogo e Cruzeiro com os demais clubes europeus da amostra. Assim, poderemos verificar se as negociações foram baratas ou caras.

Veja que o Cruzeiro foi negociado a um múltiplo de 3,1x as receitas em termos de Enterprise Value, enquanto o Botafogo foi a 4,0x. Ou seja, o valor atribuído, que é basicamente a sua dívida, só não foi maior que a suposta proposta à Inter de Milão e o valor em Bolsa do Manchester United, com as ressalvas já feitas a ele. Isto, considerando as receitas totais. Se considerarmos apenas as recorrentes (sem negociações de atletas), os múltiplos seriam 3,8x para o Cruzeiro e 4,6x para o Botafogo.

Isto significa que eles custaram bem mais do que se paga na Europa. Estão longe de terem saído “de graça”, ou “entregue aos investidores que só querem lucro”. Para retornar o investimento que está sendo feito, haverá um enorme esforço em reduzir dívidas por meio de renegociações e aumentar receitas. O maior retorno possivelmente está associado mais à capacidade de usar o péssimo texto da lei da SAF em relação ao tratamento dos passivos do que na capacidade de multiplicar as receitas em algumas vezes.

Estamos apenas começando a entender a dinâmica desse mercado. Ainda há muita coisa para acontecer até atingirmos a maturidade.

You must be logged in to post a comment.