Por que o Brasil tem uma das maiores taxas de juros do mundo? Esse debate histórico no país tem várias implicações, não só para a economia, para as empresas e para os consumidores, mas também para os seus investimentos.

O novo governo tomou a pauta dos juros altos no Brasil como um vilão que precisa ser combatido, incluindo críticas recorrentes ao Banco Central (BC) e à sua autonomia, que foi aprovada pelo Congresso Nacional em 2021.

A última reunião do Copom trouxe uma mensagem mais dura em relação a possíveis cortes de juros no curto prazo, dada a piora nas expectativas de inflação futura. Na ata, o comitê detalhou o que seria necessário para que as taxas de juros possam começar a cair. Em suma, ações que combatam a doença, não os sintomas.

É inegável que as altas taxas de juros impactam a economia brasileira. O custo do crédito sobe, as empresas e famílias têm dificuldades em rolar as suas dívidas, e o empresário acaba tendo um retorno maior em deixar seu dinheiro rendendo sem risco ao invés de investir no seu próprio negócio. Além disso, observamos nos últimos dois meses uma piora no cenário de crédito no Brasil, também acelerada pelo “evento Americanas”.

Um sintoma, não a doença

Mas os juros altos são a doença a ser combatida, ou são apenas sintomas dela? Nessa discussão, é importante lembrar que o Banco Central não define as taxas de juros de mercado, ele define a taxa de juros de curto prazo, a taxa “overnight”.

O custo do crédito – e do dinheiro – se dá principalmente pelas taxas de juros de mercado, negociadas no mercado interbancário e nos títulos do Tesouro Nacional. É essa “curva de juros” que determina o retorno que os milhões de poupadores exigem para comprar títulos de dívida do governo. Quanto maior o risco daquele tomador de crédito – neste caso, o próprio país – maior será o prêmio exigido pelos credores. Ou seja, juros mais elevados.

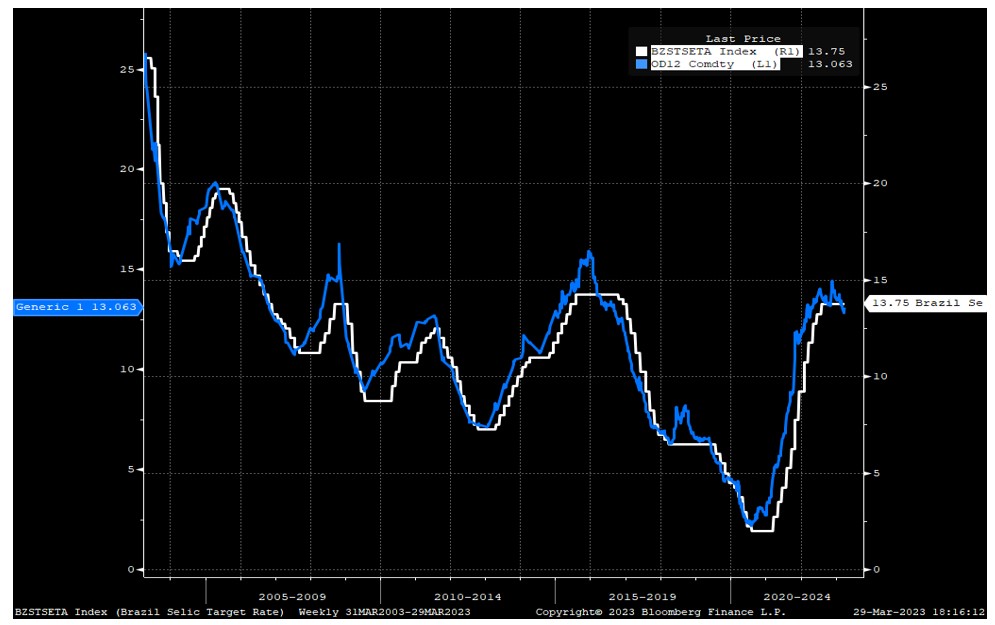

Como vemos no gráfico abaixo, que compara a taxa Selic (linha branca) com a taxa do contrato DI com vencimento 12 meses adiante (linha azul), as taxas de mercado, em geral, se movem antes da Selic. Ou seja, o mercado em geral precifica os próximos movimentos que o Banco Central fará, e não o contrário.

Isso significa que, se o Banco Central cortar a Selic sem que existam condições para que as taxas cedam, o mercado pode passar a precificar que os juros terão que voltar a subir no futuro, tornando a queda da Selic ineficaz.

Fonte: Bloomberg, elaboração XP Research

Por que as taxas de juros são altas no Brasil?

Os economistas são categóricos em dizer que as taxas de juros são altas no Brasil por algumas razões: 1) histórico e legado inflacionário no país, com contratos e salários indexados à inflação, o que leva a uma inércia inflacionária; 2) elevada dívida pública, acima de 70% do PIB e entre as maiores dentre os emergentes; e 3) déficits fiscais, que indicam aumento no endividamento público nos próximos anos. Existem outros fatores que levam a inflação historicamente alta no país, como a baixa produtividade da economia, a inflação global, entre outros.

O Brasil não está condenado a ter juros elevados para sempre. Antes da pandemia, a taxa Selic chegou a 4,5%, sem gerar pressões inflacionárias ou superaquecimento nos mercados de crédito. Pelo contrário, a inflação parecia bem ancorada, até abaixo da meta do Banco Central. Quando a raiz do problema é atacada, os sintomas refletem a melhora.

O arcabouço fiscal pode ajudar a baixar os juros?

A nova regra fiscal, anunciada pelo ministro da Fazenda na última semana, propõe a combinação de controle de despesas e metas de resultado primário em substituição ao atual teto de gastos. Um controle fiscal poderia ajudar a reduzir o impacto sobre a política monetária, potencialmente ajudando a reduzir as taxas de juros.

A norma apresentada é complexa, e não só envolve regras de despesas, como também conta com uma expectativa de aumento de receitas. Em um cenário que consideramos razoável, a regra não é capaz de entregar os resultados primários nem de proporcionar a convergência da dívida pública, mesmo com a elevação de receitas em 1 p.p. do PIB. Isso só seria possível se considerarmos cenários mais otimistas de crescimento, e medidas que aumentem as receitas de forma permanente, acima de 1% do PIB.

Assim, ainda que traga visibilidade e limites para a expansão fiscal adiante, a regra apresentada não encerra a discussão sobre o orçamento dos próximos anos. Parece cedo para dizer se o novo arcabouço fiscal irá ajudar a reduzir as expectativas de inflação futuras, e como consequência, as taxas de juros no Brasil.

Como se posicionar nesse cenário de juros elevados

Como vimos, ainda é incerto por quanto tempo as taxas de juros se manterão elevadas no Brasil. Nos investimentos, taxas de juros elevadas atraem naturalmente os investidores para a renda fixa, em detrimento de outras classes de ativos.

Em nossas carteiras recomendadas, de fato a renda fixa tem um papel importante, com percentuais entre 50% e 66% para investidores de perfil de risco “Moderado”. Essa alocação é dividida entre os títulos pós-fixados e atrelados à inflação e uma pequena parcela de pré-fixados. Mas uma alocação correta vai muito além do CDI e da renda fixa.

É importante lembrar que, quando as taxas de juros estão altas, elas acabam justamente pressionando o preço de outras classes de ativos. As ações sofrem, a economia desacelera, a tomada de risco diminui. Ou seja, é justamente nesses momentos que o retorno futuro esperado para outras classes de ativos aumenta. Esperar o cenário melhorar para só então alocar em ativos de risco é um dos erros mais comuns dos investidores, pois o nível de preços desses ativos estará em outro patamar.

Nesse contexto, a expectativa de juros menores no futuro deve ajudar a dar suporte para as ações no Brasil. Por outro lado, caso as taxas de juros permaneçam elevadas, a pressão no mercado de renda variável deve seguir. Em nossas análises de cenário, o valor justo das ações brasileira pode se alterar bruscamente, dependendo do nível de taxas de juros.

Manter a diversificação da carteira, tendo ativos sólidos que combinem tanto bons fundamentos quanto alto potencial de retorno, é a melhor solução para navegar por cenários incertos como o atual.

Caio Megale é economista-chefe da XP Investimentos

Fernando Ferreira é estrategista-chefe da XP Inc.

You must be logged in to post a comment.