O futuro condena

Importante: os comentários e opiniões contidos neste texto são responsabilidade do autor e não necessariamente refletem a opinião do InfoMoney ou de seus controladores

Há quem acredite que o aumento do gasto público nos Estados Unidos marca o fim da era das contas públicas equilibradas. Duplo erro: desde o governo Clinton, os EUA não equilibram suas contas. E, muito mais importante, engana-se quem acha que um país como o Brasil teria as mesmas condições hoje presentes naquele país, principalmente no que diz respeito à taxa real de juros.

Hoje, investidores estão dispostos a receber menos do que a inflação para comprar títulos do Tesouro americano. Compradores de papéis com vencimento em cinco anos recebem o equivalente a inflação menos 1,8% ao ano, enquanto investidores em títulos mais longos, no caso dez anos, se contentam com inflação menos 0,9% aa.

Em contraste, se o Tesouro Nacional quiser vender um título semelhante, no caso indexado ao IPCA, terá que pagar 3,5% aa de juros acima da inflação, enquanto, para carregar um papel de dez anos, investidores demandam inflação mais 4,2% aa.

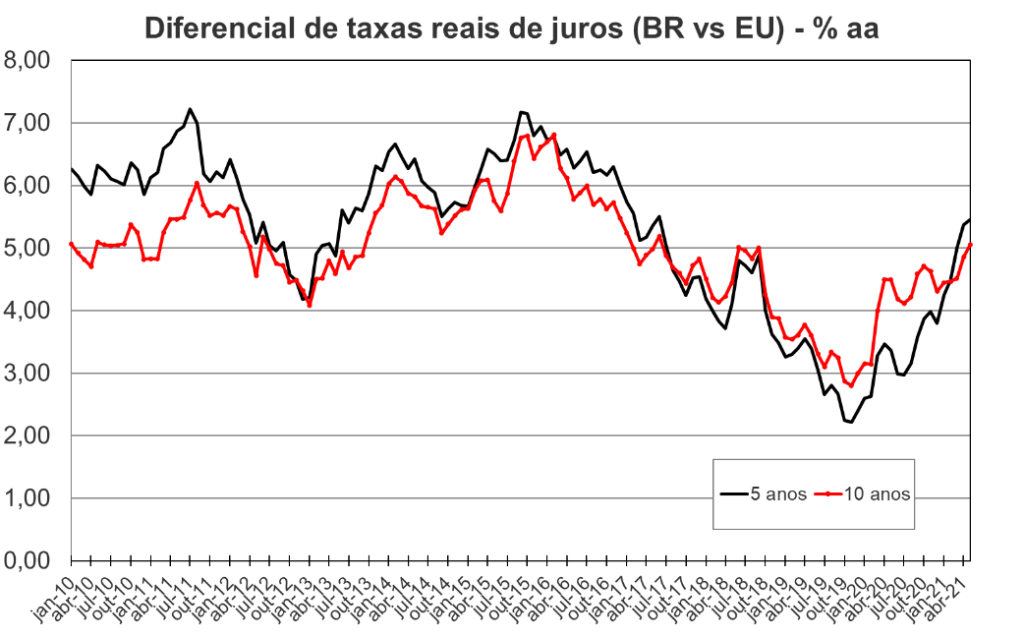

Essa diferença de taxas, em ambos os casos na vizinhança de 5% aa, ainda é um pouco menor do que a observada de 2010 a 2016 (na faixa de 5,5% a 6,0% aa), embora tenha subido bastante a partir do começo do ano passado, como mostrado abaixo (retornaremos aos motivos no final do artigo).

Fonte: Autor com dados do FRED e ANBIMA

A diferença é crucial. A dívida do governo americano hoje se encontra próxima a 100% do PIB. Todavia, com taxas de juros negativas, se o governo rolasse toda a dívida agora, garantiria que o custo de sua dívida ficaria abaixo da inflação. Em particular, se trocasse toda sua dívida por papéis, pagando inflação menos 0,9% aa, ela encolheria ao ritmo de 0,9% do PIB por ano.

Somando a isto o crescimento do PIB, que nos últimos 30 anos rodou em torno de 2,5% ao ano, temos que, sem fazer nada, a dívida americana cairia quase 3,5% do PIB a cada ano apenas pela combinação entre taxas negativas de juros reais e crescimento.

Fonte: Autor com dados do FRED e ANBIMA

No caso do Brasil, o crescimento, mostrado acima, não tem sido muito diferente do americano: um pouco mais forte durante o boom de commodities; um pouco mais fraco nos demais anos, mas, em média, também na casa de 2,5% ao ano nos últimos 30 anos (e deixamos de lado, em ambos os casos, a queda excepcional de 2020).

Ocorre que, mesmo com uma dívida menor, perto de 85% do PIB, o custo real da dívida giraria em torno de 4% aa, caso optássemos pela colocação em prazos mais longos (10 anos), ou seja, o equivalente a 3,3% do PIB. O crescimento, 2,5% ao ano, “comeria” apenas 2,1% do PIB por ano, ou seja, a combinação de juros e crescimento nos acrescenta, a cada ano, 1,2% do PIB a mais de dívida.

Vale dizer, enquanto o Tesouro americano tem que fazer força para fazer a dívida crescer, isto é, gerar resultados primários negativos, no Brasil teríamos que fazer força para obter o resultado oposto, ou seja, gerar resultados primários positivos para reduzir a dívida.

É bem verdade que o governo americano deve registrar um enorme déficit primário em 2021. Mas, segundo projeções do Congressional Budget Office (CBO), nos próximos dez anos o déficit primário lá deve ser inferior a 3,5% do PIB. Consequentemente, não se espera uma trajetória explosiva da relação dívida-PIB naquele país.

No Brasil, contudo, precisaríamos de superávit primário hoje na casa de 1,2% do PIB para estabilizar nossa dívida. Contudo, segundo projeções da Instituição Fiscal Independente, que faz com galhardia por aqui as mesmas funções do CBO, não devemos registrar qualquer resultado primário positivo nos próximos dez anos.

A própria trajetória fiscal esperada, seja dos resultados primários, seja da própria dívida do governo (medida como proporção do PIB), explica muito da diferença das taxas reais de juros exigidas pelos investidores para aplicação em títulos brasileiros e americanos, em particular em horizontes tão longos como os aqui contemplados, para os quais os efeitos da política monetária, tanto na forma de fixação da taxa de juros de curto prazo (no caso brasileiro) quanto na compra de títulos públicos (no caso americano), são bem menos relevantes.

Não por acaso, diga-se, atingimos a menor diferença entre as taxas brasileiras e americanas entre meados de 2019 e o começo de 2020, quando a reforma da Previdência acenou – naquele momento – concretamente para a possibilidade de melhora da trajetória fiscal, que, hoje sabemos, não se materializou.

Também não é por acaso que o diferencial voltou a subir, como notado, quando da frustração com nosso desempenho fiscal.

A transposição a frio das condições de financiamento da dívida americana para o Brasil está na origem do erro dos que acreditam que temos as mesmas condições para elevar fortemente nossos gastos, ainda mais de forma permanente.

Se nosso passado fiscal nos condena, o futuro reforça adicionalmente a percepção de paralisia, quando não piora, do quadro das contas públicas. Esta é a mensagem do mercado de renda fixa que não deve ser ignorada, sob risco de problemas ainda mais sérios à frente.

Mais de Alexandre Schwartsman

Ilusionismo

Demagogia e ensino básico

A decadência do Mercosul

Uma conclusão à procura de justificativas

O poder do mito

Moeda única: doença juvenil do antiamericanismo

Quem vigia os vigilantes?

Oferta e demanda

Ecos do Pombinato

You must be logged in to post a comment.