Publicidade

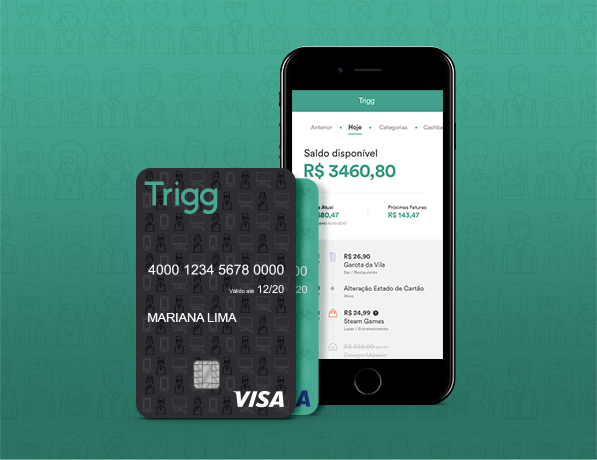

SÃO PAULO – Uma nova fintech brasileira que se diz ser “irmã mais nova do Nubank” chegou ao mercado de cartões de crédito digitais, mas com uma proposta diferente: o sistema de cashback a cada fatura.

A Trigg, comandada por sócios da Omni Financeira, identificou que os consumidores não aproveitam seus programas de milhagem, mesmo que participem de diversos deles e possuam pontuação alta. Foi a partir de estudos que comprovaram isso que a empresa decidiu, ao invés de oferecer um programa de pontuação para os clientes do cartão de crédito, “devolver” parte dos gastos do cliente em um mês como desconto da fatura – a famosa técnica de “cashback”.

O valor “resgatado” da fatura vai depender do quanto o cliente gastou, mas, no geral, varia entre 0,5% e 1,3% da fatura total. No caso de uma fatura mensal de R$ 3 mil, por exemplo, a porcentagem resgatada é de 1%.

Masterclass

As Ações mais Promissoras da Bolsa

Baixe uma lista de 10 ações de Small Caps que, na opinião dos especialistas, possuem potencial de valorização para os próximos meses e anos, e assista a uma aula gratuita

Ao informar os dados, você concorda com a nossa Política de Privacidade.

Em entrevista para o InfoMoney, a sócia e chefe operações da fintech, Marcela Miranda, explica que a ideia é de garantir que os clientes possam aproveitar o dinheiro com o que quiserem, ser ter opções delimitadas para gastar seus pontos ou, no caso, o dinheiro. “Trabalhando com milhagem, a chance de conseguir algo em retorno é muito baixa dependendo do cartão utilizado”, disse.

Para solicitar um cartão da Trigg, o sistema é o mesmo utilizado pelo Nubank: o cliente envia uma solicitação e terá seu histórico de crédito aprovado ou não. Antes de ter o limite total aprovado, o usuário passa a ter um pré-limite baixo para realizar compras de menor valor, como pagar assinaturas do Netflix. Além disso, antes de o cartão chegar às mãos do usuário, ele poderá usar um cartão virtual para realizar compras online.

Ele também é controlado inteiramente por aplicativo, tal como sua irmã mais velha, mas, diferente dela, cobra uma anuidade de R$ 118 ao ano, cerca de R$ 9,90 ao mês, sendo que o cliente está isento dela nos três primeiros meses como cliente. Sobre a decisão de cobrar anuidade, Marcela afirma que ela foi pensada com cuidado. “Essa é uma necessidade nossa. Sem cobrar anuidade eu não conseguiria oferecer o cashback ao cliente. Além de que, se você pensar, dependendo do valor resgatado a cada mês a anuidade acaba ‘se pagando’”, disse, dando o exemplo de pessoas que conseguem resgatar o valor pago em anuidade e uma quantia a mais.

Continua depois da publicidade

O público alvo da Trigg é a geração milennial, que está conectada à internet e está entre a faixa dos 18 aos 40 anos, em média, e tem uma renda a partir de R$ 1.500.

Marcela afirmou que a ideia da empresa não é trabalhar somente com o cartão de crédito digital: além da meta de fechar o ano com 60 mil cartões emitidos e ativos, a fintech também pretende vender outros produtos que são “vantajosos para o cliente”, entre eles seguros e crédito pessoal.

Um dos pilares da Trigg é o de empreendedorismo social: através do sistema de cashback, o cliente pode escolher ter desconto na fatura ou doar o valor retornado para alguma startup de cunho social. Isso faz parte do programa Trigger, que, ao final de um semestre, premia a startup vencedora com treinamento e aceleração – além de R$ 50 mil fixos em investimento e todo o valor doado de cashback.