Publicidade

SÃO PAULO – As ações de empresas pertencentes ao megaempresário Eike Batista presentes no Ibovespa estão entre as maiores quedas do Ibovespa em 2013. Até o fechamento de terça-feira (19), a OGX Petróleo (OGXP3) liderava as perdas do índice no ano, com recuo por volta dos 40%, enquanto a MMX Mineração (MMXM3) era a terceira colocada, com perdas de aproximadamente 35%. A outra ação, a LLX Logística (LLXL3) apresentava perdas mais leves, de 8%.

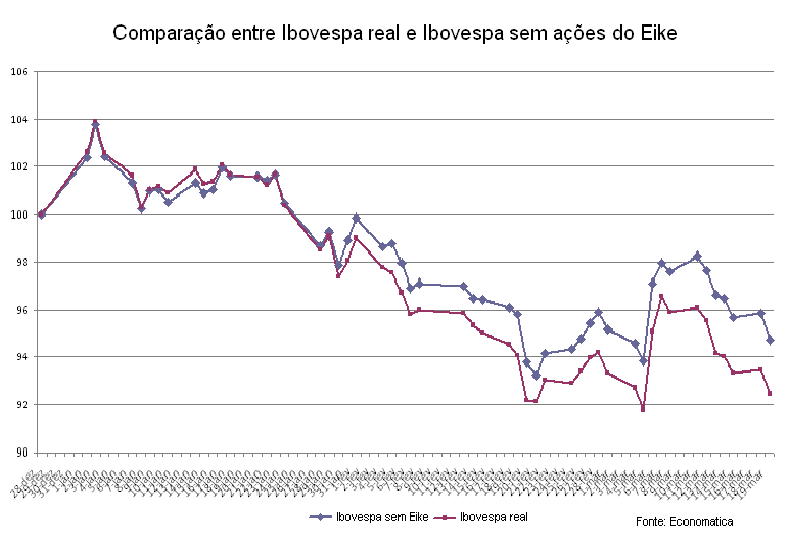

As três são empresas com peso relativamente grande no principal índice da bolsa brasileira, colaborando para que a queda anual, que, no fechamento da última terça-feira (19), chegava a 7,53%. Na carteira dos quatro primeiros meses do ano, a OGX era a terceira empresa com maior peso, sendo responsável por 5,019% do índice, enquanto a MMX tinha 1,195% do índice e a LLX 0,608%, um total de 6,822%.

Por conta dessa representação, esses três ativos representam 2,26 pontos percentuais da queda do Ibovespa no ano até aquela data, de acordo com cálculos feitos por Einar Rivero, da Economatica. Assim sendo, sem as empresas do megaempresário Eike Batista, o principal índice da bolsa brasileira estaria em queda de 5,27%.

Aproveite a alta da Bolsa!

Esse é sem dúvida um resultado ruim frente os índices estrangeiros, que em sua maioria estão no positivo em 2013. Clodoir Vieira, analista-chefe da Souza Barros, acredita que esse número mostra o peso de Eike Batista na bolsa brasileiro, algo que não tem sido positivo, dado que suas empresas não tem entregado os resultados prometidos. “Embora essa diferença pareça pequena agora, imagina isso em longo prazo? A diferença de rendimento iria ser enorme”, avalia.

Analista defende exclusão de empresas do índice

Ele lembra que olhando para o ano passado, já dá para entender os efeitos dessas ações. Em 2012, a OGX teve queda de 67,84%, a MMX recuou 32,94% e a LLX desvalorizou em 28,78%, mas isso não significa que suas participações no índice foram reduzidas por conta disso: a petrolífera entre os últimos quatro meses do ano passado e os primeiros quatro deste praticamente não perdeu participação no índice.

A resposta está no aumento de volume negociado pelas ações da empresa, a principal condição para inclusão ou exclusão do índice. “Além da liquidez, deveriam haver restrições em relação as receitas da companhia”, afirma o analista, lembrando que não há nada pessoal contra o Eike Batista, salientando que empresas como a HRT Petróleo (HRTP3) – outra empresa pré-operacional de petróleo – também não poderia fazer parte do índice.

Continua depois da publicidade

Essa medida transformaria a bolsa nacional em um ambiente de maior reflexo da própria economia nacional e não um lugar para grandes apostas e especulações sobre projetos ainda no papel. “Acho que a Bovespa deveria retirar os papéis pré-operacionais do índice, que deveria representar o PIB (Produto Interno Bruto) brasileiro. E como as empresas do Eike contribuem para o PIB, se não possuem produção?”, afirma.

A volatilidade que elas possuem é prejudicial para todo o índice, explica Vieira. Como essas empresas possuem um cenário muito mais incerto do que empresas que já obteram estabilidade ao longo de sua vida econômica, qualquer notícia negativa ou positiva movimenta as ações de forma muito mais forte. E como o peso é grande, o analista salienta que muitas vezes essas empresas contribuem para variações muito significativas no índice, ao longo de um período.

Mudança de metodologia é necessária

Ele destaca que uma possível mudança de metodologia não poderia ser restringir a exclusão dessas empresas. Algo precisa ser feito também para evitar o grande peso que outras empresas possuem, como Petrobras (PETR3; PETR4), Vale (VALE3; VALE5), Bradesco (BBDC4) e Itaú Unibanco (ITUB4). “Juntas, as cinco empresas de maior peso representam 33% do índice. E se algo ocorrer com elas, nada segura o índice!”, diz, alertando que elas são basicamente de dois setores: commodities e bancos.

Embora essas quatro sejam, ao contrário da OGX, bastante significativas para o PIB, pressões isoladas podem ocorrer em cada setor ou empresa sem que a atividade econômica desande por conta disso. Todos os quatro ativos estiveram pressionados no passado e neste por motivos variados – como piora nos resultados -, sem que isso, necessariamente, se transformasse em recessão. Quem olhasse para o índice, porém, veria um movimento fraco, a despeito da forte movimentação positiva de outros pesos pesados, como Ambev (AMBV4) e Pão de Açúcar (PCAR4).

A metodologia do índice – sem alterações desde a adoção do índice em 1967 -, acredita Vieira, portanto, precisa ser mudada ou continuaremos a ver concentrações “injustas”: é a mesma que permitiu que a Telebras (TELB3; TELB4) representasse metade do Ibovespa na década de 1980. “Certamente a Bovespa deveria mudar a forma como o índice é calculado para evitar essa distorção, deveria-se fazer um estudo para reduzir isso”, termina.

Alternativa é usar modelo de valor de mercado

Quem já fez um estudo sobre o assunto foi Daniel Resende, diretor do site Comparação de Fundos. Em artigo escrito em fevereiro e intitulado “Como seria o Ibovespa se não houvesse tanta especulação?”, Resende salienta que o ideal seria usar uma metodologia que desse mais espaço para as empresas de maior valor de mercado, o que aumentaria drasticamente o tamanho da Ambev no índice.

Continua depois da publicidade

Algumas empresas fortemente negociadas mas relativamente pequenas perto das gigantes da bolsa como PDG Realty (PDGR3) e a própria OGX, perderiam espaço – enquanto os bancos e a Petrobras ganhariam espaço. “A proposta atual do Ibovespa é medir o humor do mercado e não necessariamente o desempenho das melhores empresas negociadas em bolsa. O problema é que esse índice passou a ser referência de desempenho da BM&FBovespa e é muito difícil romper com esse padrão”, avalia.

A nova metodologia seria muito positiva para quem aplica em fundos passivos – que atualmente são muito expostos às empresas “X” que com a grande volatilidade e o nervosismo do mercado, conseguem ser cada vez mais negociadas e mais relevantes para o índice. Isso também fortaleceria a posição de empresas que atraem um perfil de investidor mais tranquilo, com menos giro das ações, como a mencionada Ambev.